北京九盛融汇投资管理公司欢迎您!

010-64246588

2019年10月18日,银保监会发布《关于进一步规范商业银行结构性存款业务的通知》。通知设置过渡期12个月,其中进一步规范了对结构性存款的管理要求,明确了相关定义,并要求银行指定实施相应的风险管理政策和程序。通知还对其中的衍生品业务管理进行了明确规定。

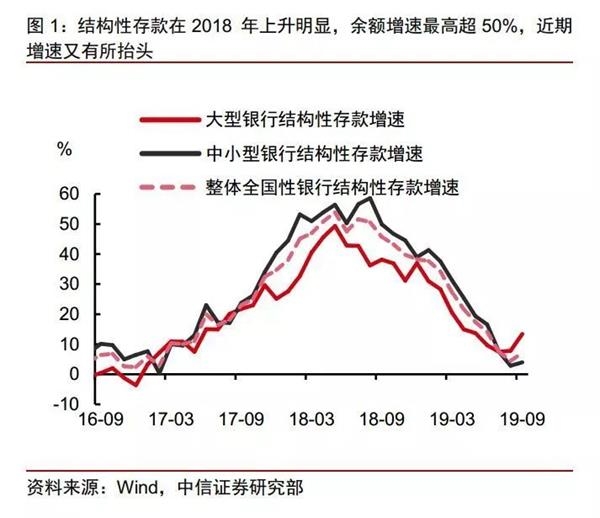

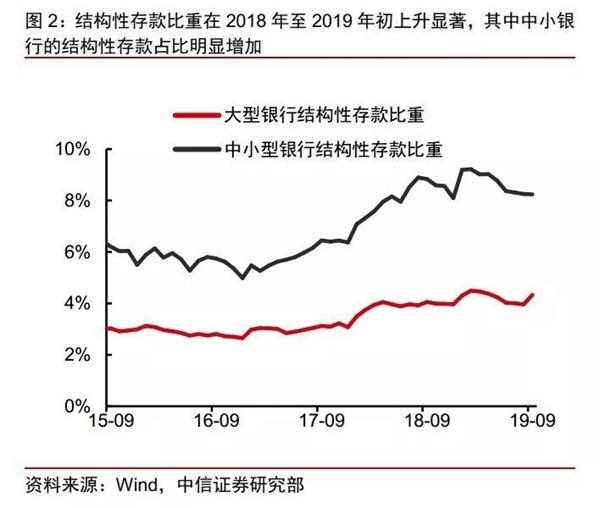

通知出台的背景是针对近期部分商业银行结构性存款业务快速发展中出现的产品运作管理不规范、误导销售、违规展业等问题进行了进一步规范,意在防范风险。结构性存款是指商业银行吸收的嵌入金融衍生产品的存款,是通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应的收益的产品。结构性存款在2018年起高增,余额增速在2018年5月最高达53.9%,随后开始有所下降,但近年均持续保持正增长(图1)。而从9月数据来看,增速又有小幅抬头,余额同比增速较上月上升接近2.5个百分点。其中,中小银行对结构性存款的依赖度较大(图2)。由于此前的结构性存款缺乏规范的管理规定,因此也出现了一些“假结构性存款”,这也一定程度加剧了相关风险。2019年以来,地方银保监局已经逐步出台了相关规定予以规范,其中9月北京银保监局也印发了《关于规范开展结构性存款业务的通知》。本次《通知》的出台是更进一步的全国性的规定,有利于促进结构性存款业务规范发展,有助于防止不规范的结构性存款无序增长,增强银行经营的合规性和稳健性,同时也可以引导银行存款和市场利率回归合理水平,规范相关衍生产品设计和交易,并杜绝结构性存款与票据的空转套利,引导资金流向实体经济,降低实体经济融资成本。

影响之一——价格上:在接下来一段时间助力LPR利率进一步从成本侧压降空间

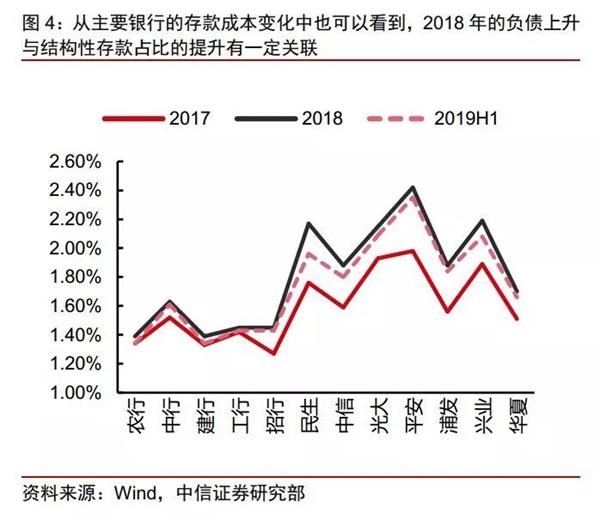

我们此前认为,短期利率难以通过市场化的方式明显下行的其中一个因素就在于结构性存款占比近年来上升较大(见2019年10月17日外发报告《LPR改革开辟国内降息通道》。)根据我们统计,截止2019年9月结构性存款整体规模约在11万亿元,其中个人与企业的存款占比大约为4:6,而整体结构性存款则占了整体银行资金来源的约4.5%(图3)。由于整体存款规模占了银行负债端的约3/4,结构性存款所带来的一定程度的存款成本的上升不容小觑。我们比较了主要银行近年来的存款变化,从中也可以看到整体变化的趋势也与结构性存款的高增时期有所重叠。因此,通过进一步杜绝“假结构性存款”等产品,规范结构性存款,能够帮助降低银行负债端成本。由于在新的LPR定价规则下,LPR利率=MLF利率+加点端,而加点端的利率很大一部分影响因素也来自于各家报价行自身的资金成本,因此通过规范结构性存款能够适当降低整体存款成本,引导LPR定价的加点端有所下降,从而带动降低LPR利率,减轻实体企业融资负担。这也与近期央行行长易纲提及的“以改革的方式达成”降息“的作用”的表述相吻合,符合近期的政策导向。

影响之二——结构上:一定程度将加大银行间的分层,中小银行及零售端较弱的银行的负债端可能面临压力

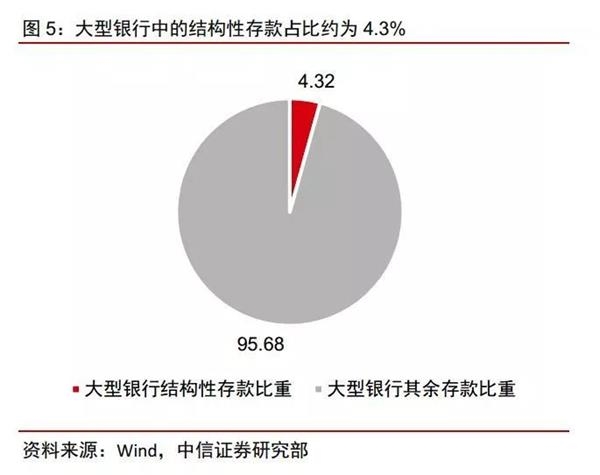

另一方面,根据我们分析,中小行对结构性存款的依赖较高。根据中国人民银行统计,整体结构性贷款在全国性的中小银行当中约有7万亿左右规模,占其总存款比例的8.2%,高于大型银行的4.3%(图5、图6),这一数据与部分银行半年报中所披露的比例也较为吻合(中行在4%左右,平安和华夏银行约在9%左右)。我们认为新规将一定程度影响整体结构性存款的规模,未来一段时间,结构性存款的总量增速将进一步放缓,而更为明显地,整体而言中小银行的结构性存款增速放缓程度可能会大于大行,因为其在“存款争夺”当中可能运用了更多的“假结构性存款”。

而结构性存款的增速回落将进一步影响本来负债端已经开始承压的中小银行。在前序的中小银行同业市场流动性风险当中,部分中小银行的同业负债已面临一定程度的压力,近期虽然已经相对缓解,但整体流动性分化趋势将难以合拢。对结构性存款的进一步规范则有可能在存款的负债端对一些银行形成新的压力。因此,我们认为部分较为激进的中小银行将可能面临进一步的资产负债表“缩表”的风险,其中零售端较弱的银行将可能更容易受到冲击,因为企业端的存款更容易产生“搬家”,继而影响对应银行的负债结构。当然,整体来看,由于结构性存款大部分还是集中于资质较优的全国性中小行,且《通知》也给予了12个月的过渡期,因此相对影响仍然可控。而从中长期来看,新规的设立也是为了帮助降低银行的系统性风险,并帮助银行负债端的定价回归合理水平,优化竞争结构和竞争环境。

影响之三——风险管理上:进一步打击“假结构”,增强银行资产负债表抵御风险的能力

《通知》的出台可理解为防范重大金融风险工作的一部分,意在降低潜在的系统性风险。根据银保监会的答记者问,在《通知》出台之前,市场机构对结构性存款现行监管规定存在认识不全面、执行不到位等情况,出现了产品运作不规范、误导销售、不具业务资格违规展业等问题。因此,发布实施《通知》,能够进一步归纳和强调相关现行监管要求,清晰传达监管导向,并系统梳理和明确了散落在多项制度中关于结构性存款的现行监管规定,补充了《商业银行理财业务监督管理办法》第八十条所废止监管政策中涉及结构性存款的相关规定。

此外,《通知》在衍生产品业务管理方面进行了进一步规定,还提出四点要求:一是交易运作和风险管理。银行开展结构性存款业务,应当具备普通类衍生产品交易业务资格;相关衍生交易敞口应纳入全行衍生产品业务管理框架,严格执行业务授权、人员管理、交易平盘、限额管理、应急计划和压力测试等风险管控措施,杜绝“假结构”设计。二是资本监管。银行应按照《商业银行资本管理办法(试行)》足额计提资本,市场风险资本不得超过银行一级资本的3%。三是杠杆率管理。银行应将相关衍生产品交易形成的资产余额纳入杠杆率指标分母(调整后的表内外资产余额)计算。四是流动性风险管理。银行应合理评估衍生产品交易所带来的潜在流动性需求,纳入现金流测算和分析;将衍生产品交易纳入流动性覆盖率、净稳定资金比例、优质流动性资产充足率等流动性风险监管指标相应项目计量。

在《通知》执行后,我们认为能够更好地帮助银行正确地运用市场化工具来进行负债端的管理,促进金融机构向专业化定价、差异化定价的方向发展,也能够在中期帮助增强银行资产负债表抵御风险的能力,利于金融市场的长期稳定。