北京九盛融汇投资管理公司欢迎您!

010-64246588

农历鼠年的第一个交易日,A股经历堪称“史诗级”的波动,A股主要指数均下跌超过8%,股指期货更是罕见跌停。“史诗级”、“罕见”的用词绝对不夸张,统计上看,这是几百年才能遇到一回,但似乎我们经常遇到。

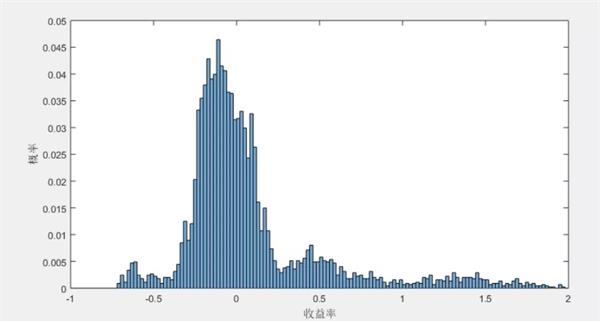

A股的长期收益未必是全世界最高的,但论波动绝对名列前茅,这一点投资者一定感同身受。A股的波动究竟有多高,我们看下面这张图:

数据来源:中泰资管

这张图是A股持有1年收益的概率分布图,横轴是过去任意时点入场持有A股1年的收益,横轴右侧代表正收益,横轴左侧代表负收益;纵轴是某个收益对应的概率,柱子越高说明获得该收益的概率越大。

不懂概率统计的人都能看出来,A股收益的概率分布非常广,就算我们把持有的期限放长至1年:

首先,最大的亏损也有1年亏掉本金的-70%,而且1年亏损50%的柱子还很多,说明大幅亏损的概率并不小,A股的尾部风险其实是非常大的;

第二,持有A股最高的收益可能是1年本金翻2倍,1年赚50%以上的柱子也不少,我们也可能大幅盈利;

第三,“-30%-30%”中间的柱子特别多,也就是每年持有A股损失20%-30%,或者盈利20%-30%,都是家常便饭的事情。

最后,最高的地方其实是在0轴的左侧,也就是说,大部分年份持有A股是负收益的,中位数为负数。

霍华德马克思说,高风险资产意味着收益的概率分布比较广且要求更高的预期收益,你有获取高收益的可能性,同时也意味着大幅损失的可能性。

从霍华德马克思的定义来看,A股无疑是概率分布非常广的资产,你需要承担很高的投资波动风险,但A股的收益未必足以补偿如此之高的波动风险,无怪乎我们会觉得投资A股的体验没那么好。

虽然A股的投资体验欠佳,但“股票资产是长期收益最高的资产”,这一点仍毋庸置疑,因此我们的财富管理必须要有股票资产。所以,我们在做资产组合的时候经常遇到这么一个难题——“股票买少了,收益受不了;股票买多了,心脏受不了”。

如何有效解决这个难题?许多投资机构做了诸多探索。

目前为止,市场上常见的方法是价值投资:拉长投资期限,长期持有优秀的公司,通过寻找Alpha来提高投资A股的收益,从而提高风险收益比。

这种方法不去理会组合的波动风险,但确实长期暴露在尾部风险之上,所以你会发现大部分价值投资者的回撤和波动都很大,但A股确实是Alpha的沃土,很多优秀的价值投资者可以在市场上获得远超指数的收益,从而在不降低波动风险的情况下,大幅改善风险收益比。这种方法获得了极大的认可。

但这种方法依然没有解决波动风险的问题,这就导致了另一个难题:产品净值回撤,很多人受不了而去赎回;净值大幅上涨,很多又受不了而去大量申购。所以,我们虽然看到产品净值非常漂亮,但由于客户仓位倒置的问题,导致并没赚到那么多钱。所以,如果你要选择这种方法,最好的方式是选好管理人,长期持有,不要仓位倒置,不要去追逐而是坚守。

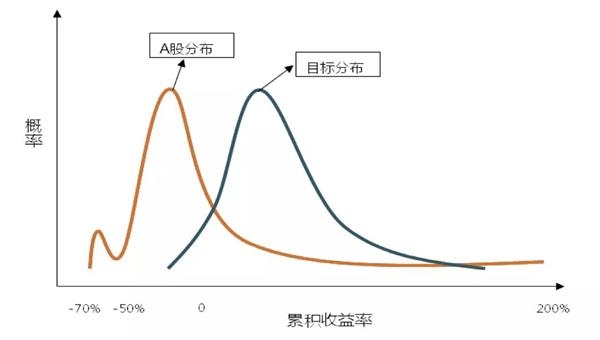

当然,本文不是来讨论这种方法的,这类选手实在太多,今天来点不一样的,其实我们想要改善投资体验的目标可以用概率分布的形式描述:

首先,要让投资A股的收益分布变窄,也就是我们不希望有超过30%以上的年度亏损,当然也会降低我们可能获得更高收益的可能,可以少赚点,但是不能亏得太多,这样投资感受就会好很多。

然后,我们希望分布整体向右移动,也就是大部分时候应该赚钱的,而不是亏钱的,这样我们大部分年份都有收成,投资感受会好很多。

目标如下图所示:

如何在不进行个股选择的前提下,实现这个目标,是我们要探讨的课题。

波动大既是让我们痛苦的来源,也是投资的机会,波动会提供非常多具备“概率优势”的投资机会,我们的方法就是:通过寻找概率优势来提高收益且降低风险,从而提高A股的风险收益比,改善我们的投资体验。

没错,寻找概率优势就是我们本文要介绍的方法。

霍华德马克思说, 在应对未来不确定性的事情,比如投资和风险管理,要对可能结果的范围和发生的概率有一定的估计,能构建粗略的概率分布,从而做出相应的投资决策。

塔勒布说,概率是一种思考方式,而不是统计数学。

顶尖的投资者,都在用概率的思维思考投资中的问题。

中泰资管的风险月报的体系脱胎于概率思维,少凑热闹和承担有价值的风险源于“概率分布的不对称”的思想,因此我们寻找概率优势的2种方法就是:少凑热闹和承担有价值的风险。

少凑热闹

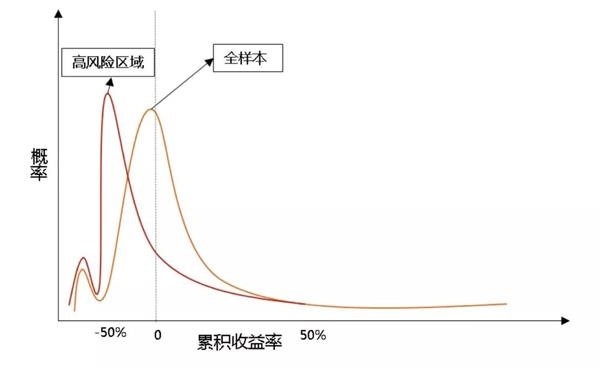

少凑热闹是我们风险月报的核心价值观。我们认为风险最高的时候反而是市场热情高涨、认为没有风险的时候,这个时候如果我们保持谨慎,就能获得极大的概率优势,接下里我们就用实际的数据做个测试:

如果我们在市场情绪高涨,也就是风险月报分数高于70分的高风险区域持有A股1年,我们收益的概率分布会是怎么样的?

我们把风险月报分数在70以上的时点入场持有A股1年,得到对应收益的概率分布,你会发现,相较于全样本,我们在“高风险区域”持有A股,有比较明显的负向不对称性。

首先,高风险区域买股票不意味着一定亏损,仍然有获取正收益的可能性存在,但获取正向收益的机会明显减少,特别是获取超过50%以上收益的可能性几乎消失。

第二,概率分布明显左移,获得正收益的可能性明显下降,中位数收益和平均收益都大幅下降,意味着你在该区域持股损失的可能性远远大于获益的可能性;

相反的,我们在高风险区域保持谨慎,会大幅降低亏损的概率,我们会获得明显的概率优势。可惜的是,这个区域却是大部分人入场持有股票的时候,是市场最热闹的时候,是大部分人认为风险最低的时候,却是我们认为风险最高的时候。

承担有价值的风险

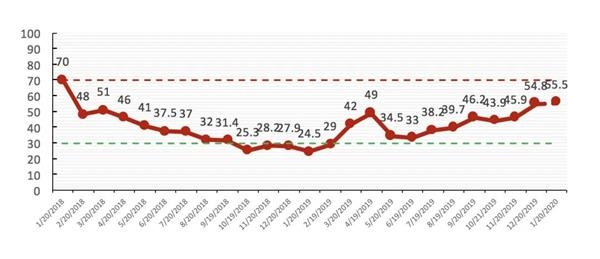

承担有价值的风险也是我们风险月报的核心价值观,我们认为最好的投资机会应该是在市场情绪低迷,尤其是在其他市场参与者迫不得已进行受迫交易的情景下,比如2018年10月份以后的A股市场,也就是我们风险月报认为的“低风险区域”(2018年10月,中泰风险系统权益市场评分跌破30)。

数据来源:中泰资管2020年1月风险月报,数据截至2020年1月20日

这个时候我们保持乐观,持有股票可以获得极大的概率优势,同样的,我们也来做个测试:

如果我们在市场情绪低迷,大部分投资者不敢入场,也就是风险月报分数低于30分的高风险区域持有A股1年,我们收益的概率分布会是怎么样的?

我们把风险月报分数在30以下的时点入场持有A股1年,得到对应收益的概率分布,你会发现,相较于全样本,我们在“低风险区域”持有A股,有比较明显的正向不对称性。

首先,低风险区域持股不意味着一定盈利,仍然有获取亏损的可能性,但获得负向收益的机会明显减少,特别是亏损超过40%以上的可能性基本消失殆尽。

第二,概率分布明显右移,获得正收益的可能性明显增加,中位数收益和平均收益都大幅下降,意味着你在该区域持股获益的可能性远远大于损失的可能性;

你在这个区域入场,大幅亏损的可能性明显减少,而且获益的可能性明显增加,你确实获得了明显的概率优势。

遗憾的是,大部分人都不会在这个区域持有股票,市场最低迷的时候,却是我们认为风险最低的时候。

概率优势需要耐心

因此,只要你做到少凑热闹,且勇敢的在低迷的时候买入,就能占到概率优势,从而降低你大幅亏损的可能性,而增加获益的可能,实现我们篇首的目标。

但是,概率优势需要耐心。热闹的时候,还会更热闹,涨的过高还可能最后一涨,你能否坚守本心;低迷的时候,还会更加低迷,跌了会有最后一跌,你能否坚守理念。

投资里面有个“悖论”,做正确的投资决策未必有好的结果,做错误的投资决策也未必有坏的结果,运气和实力很难区分,唯有足够的耐心,让足够的样本发挥概率优势,正确的投资决策也终将受到概率优势的奖赏,而错误的投资决策也终将受到惩罚。

最近冠军基金还值不值得购买这一话题成为朋友圈的热议,从冠军基金一天售罄的热闹场面来看,大部分人都是认为值得购买的。这种行为如果用概率的角度去思考,结果是显而易见的。

如果我们把过去的冠军基金以及市场追逐的基金未来的收益找出来,拟合一个概率分布。毫无疑问,这个概率分布一定是左偏的,就是说你处于概率的劣势。

但是,追逐热门不一定会带来坏的结果,今年的冠军有可能明年还是名列前茅,你这次投资决策的结果不一定是坏的。只是,你追逐热门的投资行为本身长期是有害的,概率的劣势终会在你这样类似的投资决策下惩罚你,你长期的收益必然不会太好。

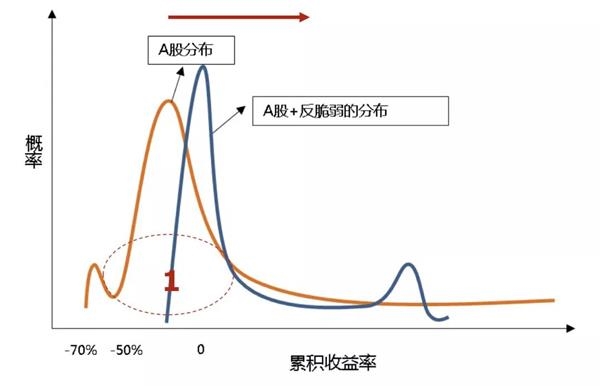

最后,给大家一个小彩蛋,近期反脆弱策略在黑天鹅爆发的时候,表现出极大的作用,用反脆弱策略来改善A股的投资体验,是否也是一种有效的方法?

有效与否我们依然用数据说话,假设我们的组合是:“50%的A股指数+50%的反脆弱策略”,我们看我们A股的概率分布有无发生理想中的变化:

首先,区域1发生了明显的“截尾”现象,也就是通过加入反脆弱策略,大幅亏损的可能性几乎不会发生。这里面主要是因为,A股大幅亏损的时候,都是反脆弱策略大幅盈利的时候,两者盈亏对冲导致。

另外,曲线整体向右移动,曲线大部分区域在0轴的右侧,也就是通过组合大部分时候都是赚钱的,反脆弱的加入增加了获利的可能性。

因此,加入反脆弱策略,可以大幅降低组合的风险,提高风险收益比,从而改善投资体验,这是一件非常确定的事情。