北京九盛融汇投资管理公司欢迎您!

010-64246588

增长进,价格升,转型缓——实体经济观察2016年第15期

摘要:

1季度“稳增长模式”再现:地产、基建投资大幅回升,带动经济短期改善,也令社融信贷超增。中观层面看,需求旺盛令各工业品生产回暖、价格大涨、库存去化。

然而,依靠货币信贷驱动的经济反弹,不仅持续性存疑,还容易产生两个副作用:一是货币超发易加大通胀上行压力;二是需求改善预期下,生产料将回暖,企业去产能意愿不足,杠杆率易升难降,经济转型或被迫延后。

价格:3月70城房价同比、环比均上升,上周生产资料价格普遍上涨。

需求:下游地产、乘用车仍旺,家电、纺织、文体娱乐较弱,零售尚可。中游钢铁、水泥、化工向好。上游煤炭改善,有色仍弱。交运仍偏弱。

库存:下游地产、乘用车转差。中游钢铁、水泥、化工去库存。上游煤炭补库存、有色继续去库存。

以下是具体分析:

下游行业:

地产:3月地产销量升、价格涨,4月中旬销量增速高位走平。3月全国商品房销量同比增速37.7%。4月中旬26城住房销量同比增速66.5%,40城销量增速65.5%,均较上旬走平。

3月地产需求火爆,量价齐升:全国商品房销量增速创13年以来新高,待售面积增速继续下行;而70城房价同比、环比增速均继续走高,其中一线城市房价同比创新高。虽然4月中旬地产销量增速高位走平,但房价飙涨令地方政府警惕地产泡沫、出台限购政策,已令一线城市销量增速由正转负,而上周十大城市商品房存销比也继续走高。

乘用车:3月各口径产销增速均回升,4月经销商信心指数升。3月中汽协乘用车销量同比增速9.9%,产量同比增速11.1%,均较1-2月上升。3月全国汽车产量同比增速8.9%,累计增速6.5%,均较1-2月上升。4月汽车经销商信心指数升至145.3月新车上市较多,虽然促销力度相较往年同期有所减弱(表现为终端优惠力度大降),但叠加国五标准实施,各口径下乘用车产、销增速均明显回升,指向乘用车需求、生产同步改善,而这也令4月经销商信心指数进一步走高。但国五标准实施同时也加大了库存压力,令3月经销商库存深度进一步走高。

家电:3月限额以上零售增速降,百家、50家零售增速回升。不同口径下的3月家电零售增速走势因基数效应干扰而出现背离:限额以上零售增速因基数偏高继续下滑,而百家、50家零售额增速则回升并转正,其中50家零售增速大幅回升,主要缘于基数偏低。整体看,3月家电内需依然不温不火。

纺织服装:3月内销增速仍低迷,出口增速因低基数大幅反弹。3月针织纱线、服装、鞋类出口增速分别为34.9%、33.5%和27.3%,均较1-2月飙升,但1季度针织纱线出口增速较去年底持平,服装、鞋类跌幅均大于去年底,意味着纺织服装出口未有实质改善。而3月限额以上服装鞋帽针纺织品类零售增速因高基数大跌,百家、50家依然负增,三个口径下的1季度增速均低于去年底增速,意味着纺织服装内需也仍较低迷。

商贸零售:3月各口径零售增速小幅回升,分项增速涨跌互现。3月社消零售总额同比增速升至10.5%,限额以上批零同比增速升至8.7%,剔除石油、建材、汽车后增速8.7%。3月百家、50家大型零售企业零售额同比增速分别为-2.6%和-2.3%,降幅收窄。3月社消、限额以上、百家和50家零售同比增速均小幅回升,指向3月零售需求改善。分品类看,汽车是限额以上零售增速回升的主因,而家电、纺织服装则是主要拖累;而金银珠宝则是拖累百家、50家零售增长的主因。1季度消费增速低开高走,仍是经济中流砥柱。

文体娱乐:淡季延续,上周电影票房和观影人次均负增长。上周全国电影票房收入6.49亿元,同比增速降至-52.2%,环比增速-4.1%。上周全国观影人次2017万人次,同比增速降至-43.7%,环比增速-5.3%。上周全国电影票房和观影人次同比跌幅均扩大,环比均继续负增长、但降幅略收窄。4月是电影行业的需求淡季,叠加央视揭秘票房造假,令数据进一步缩水。

中游行业:

钢铁:3月粗钢产量增速回升,上周钢价毛利大涨、库存去化。3月地产新开工增速大幅走高,下游需求旺盛令3月粗钢产量增速大幅回升。3月统计局粗钢产量同比增速2.9%,创14年6月以来新高。4月以来,需求继续向好,钢价持续上涨,钢材社会库存持续去化。钢价大涨令钢企盈利改善,生产积极性回升,高炉开工率也持续走高。需求仍旺、库存低位,意味着短期钢价有望继续上涨。

水泥:上周全国高标水泥价格加速上涨,企业库容比继续降。上周全国高标水泥价格较前一周环比上涨1.4%。,价格上涨主要体现在华东、西北以及华南和西南个别区域。4月中旬,尽管局部地区受降雨影响,下游需求出现短暂减少,但天气好转后,需求基本恢复前期状态,水泥价格也因此延续上升态势。节后长三角地区水泥价格涨幅较大,考虑到生产线都已恢复正常生产,后期价格或以稳为主。而京津冀、地北地区需求仍在逐步提升,价格仍有上升空间。

化工:上周化纤原料价格平中有升,涤纶POY库存天数下降。3月乙烯产量增速微降而化纤产量增速大幅回升,化工子行业生产稳中向好。上周化纤原料价格平中有升。化纤产业链中,偏下游的涤纶POY价格回升、库存天数下降,表明其需求仍在继续改善。而需求改善带动生产回暖,上周江浙织机和聚酯工厂负荷率仍在高位徘徊,而PTA工厂负荷率也远高于去年同期。

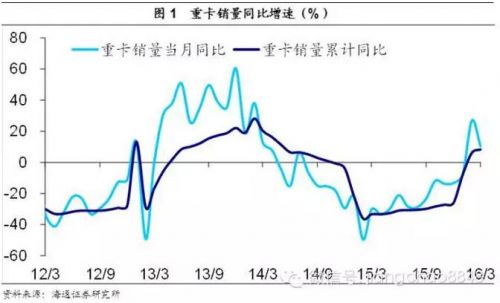

重卡:3月重卡销量同比继续上升,环比处同期偏高水平。3月重卡销量同比增速10.4%,创14年4月以来新高,累计增速8.3%。3月重卡销量环比增速113.9%,处历年同期中等偏高水平。1季度重卡销量同比增速较去年底大幅回升并由负转正。其中,3月销量同比增速较1-2月继续上升,并创14年4月以来新高。而3月销量环比增速则季节性走高,在历年同期中处偏高水平,高于14、15年同期。重卡需求大幅改善,印证今年以来房地产、基建投资增速大幅回升,反映稳增长持续发力。

电力:3月发电、用电增速均回升,4月中旬电力耗煤降幅收窄。3月发电量、用电量同比增速均显著回升,工业用电量增速由负转正,均印证3月工业生产回暖。4月上旬电力耗煤同比跌幅大幅扩大,而中旬略收窄,上中旬累计增速-7.4%,跌幅较3月的-1.9%明显扩大,意味着4月以来工业经济改善力度有所减弱。

上游行业和交通运输:

煤炭:3月煤炭产量降幅收窄,上周煤价平中有升,港口库存升。3月煤炭产量同比增速-4.5%,一季度同比增速-5.3%,较去年底跌幅扩大,去产能效果显现。上周煤炭价格平中有升,大秦线检修导致的运力下降以及炼钢和发电需求的提升令秦皇岛港煤价格回升、库存回补,而电厂库存则已连续三周低位徘徊。

有色:上周LME铜、铝价格均升,LME铜库存升、铝库存降。虽然3月电解铝产量增速回升至2.7%,但一季度产量增速-2.0%,仍是负增长。供给收缩支撑铝价持续反弹。加之前期美元指数持续下滑,上周LME铜、铝价格均小幅回升。供给收缩也带动库存去化,上周LME、上期所铜、铝库存均下降。

大宗商品:上周国际油价先升后降,CRB指数和美元指数小升。上周末多哈会议召开,此前市场颇为期待的冻产协议未能达成,加之美元指数小幅反弹,油价先升后降。3月美国CPI同比0.9%,耶伦曾表示,鉴于经济前景面临的风险,美联储谨慎加息是适当的做法,不太会在4月FOMC会议上加息。

交通运输:3月港口货物吞吐量增速上升,上周BDI重回600点。3月全国主要港口货物吞吐量同比增速回升至4.1%,印证3月出口同比大幅上涨,主因均为去年同期基数偏低。近期美元指出持续下滑令BDI指数持续反弹,上周重回600点以上,但CCFI指数持续下行反映国内航运需求依然不佳。上周航空客运周转量增速小幅回升,客运火爆与航运惨淡形成鲜明对比。