北京九盛融汇投资管理公司欢迎您!

010-64246588

1。 境外投资者已成为A股定价权的重要影响者

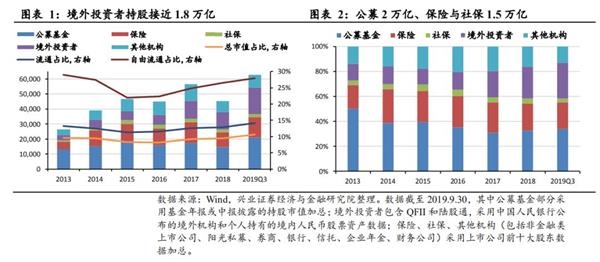

截至2019年9月,境外投资者(QFII+RQFII+陆股通,以下文字若无特别说明,境外投资者均指由这三个通道投资A股的资金之和)持有A股市值已接近1.8万亿,占全部A股总市值的3%,流通市值的4%,自由流通市值的8%。与传统认知A股中机构投资者的公募、保险与社保等体量基本相当。随着中国金融市场的门越来越大,境外投资者正在并将进一步扩大其在A股定价权,特别是成为核心资产领域定价权的重要影响者。

1.1。 公募、外资、保险与社保呈现三足鼎立态势

截止到2019年9月,根据可得数据,我们发现,A股中机构投资者持股市值已经超过6万亿,占全部A股总市值的11%,流通市值的14%,自由流通市值的28%。具体来看,公募基金持股市值超过2万亿,境外投资者持股接近1.8万亿,以保险和社保为代表的长期资金持股超过1.5万亿,其他机构约0.8万亿(保险、社保、其他机构均采用上市公司定期报告披露的前十大流通股东加总得来,因此实际持股市值会更高一些)。

1.2。 QFII:外资投资A股的排头兵

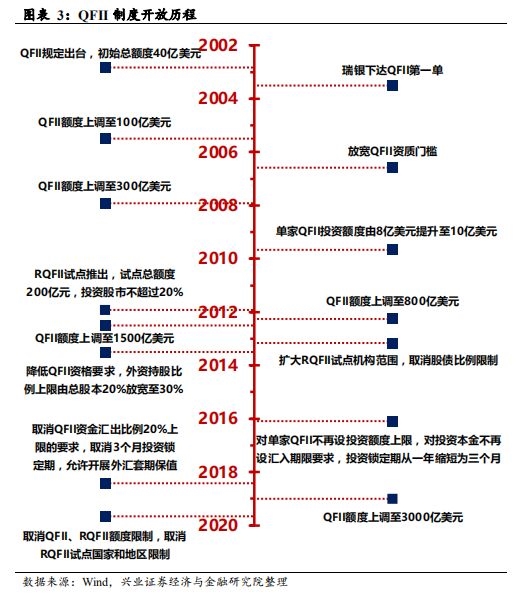

2002年QFII制度颁布,2011年RQFII试点启动。

2002年11月7日,证监会和央行联合发布《合格境外机构投资者境内证券投资管理暂行办法》,QFII制度正式出台,总额度初定为40亿美元。2003年7月9日,瑞银下单购买我国证市场A股股票,QFII正式进入我国证券市场。2005至2019年间,QFII投资额度分5次提升至3000亿美元。2019年9月10日,QFII制度出台17年后,外管局宣布取消QFII投资额度限制。

2011年12月16日,RQFII试点推出,初期仅限境内证券基金公司的香港子公司参与,试点总额度200亿元,投资股市不超过20%。2013年3月6日,证监会扩大试点机构范围,取消股债比例限制。2019年5月,RQFII试点拓展至20个国家和地区。9月10日,外管局宣布取消RQFII投资额度和试点国家地区限制。

根据外管局披露的数据,截至2019年9月,QFII实际投资中国各类金融资产超过1100亿美元(历史汇率法折人民币约7200亿元),RQFII接近7000亿人民币,二者合计超过1.4万亿人民币。

1.3。 陆股通:目前外资流入A股的主力

2014年11月17日沪港通正式开通,范围涵盖上证180成份股、上证380成份股以及上证A+H股票,覆盖上证A股流通市值超过90%。开通初期净买入总额度上限为3000亿人民币,每日净买入上限为130亿,16年12月取消总额度限制,18年5月每日额度提升至520亿。

2016年12月5日深港通正式启动,范围涵盖市值60亿元及以上的深证成指成分股、中小创新指数成份股以及A+H股票,覆盖深证A股流通市值75%。深股通不设总额度限制,每日净买入上限为130亿,18年5月每日额度提升至520亿。

陆股通已经成为A股市场中不可忽视的一股力量,也是外资流入A股的主力通道,北向资金动态已经成为目前市场上最重要的指标之一。

从净流入额来看:截至2019年10月,陆股通累计净流入额已经超过8600亿元人民币,已经成为A股市场中不可忽视的一股力量。

从持股市值来看:目前境外投资者持有A股市值接近1.8万亿,其中QFII持股6000亿,陆股通持股1.15万亿,已经成为外资流入A股的主力通道。

从成交额来看:2016年时,陆股通月均成交金额仅600亿,占全部A股成交额的0.6%。进入2019年,陆股通月均成交额达到8000亿,占全部A股成交额的8%。

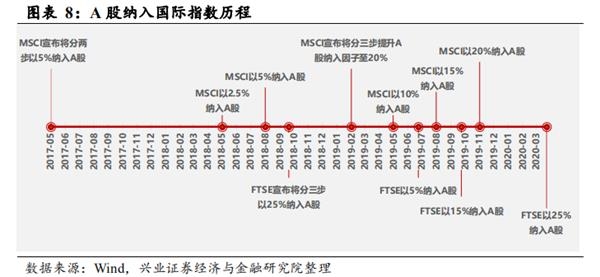

1.4。 明晟、富时带来千亿美元资金,完全纳入后有望吸引4800亿美元

按照目前MSCI、FTSE的纳入进程,A股将迎来近1000亿美元资金流入(其中约300亿为被动型资金)。若在未来5~10年内A股实现100%完全纳入,届时全球通过MSCI、FTSE指数家族跟踪A股的资金规模将达到4800亿美元(其中1300亿美元为被动型资金)。

2017年5月,MSCI宣布将分两步以5%纳入A股,19年2月宣布将分三步提升A股纳入因子至20%。待19年11月完成后,此举将为A股带来超过800亿美元资金,其中170亿为被动型资金。

2018年9月,FTSE宣布将分三步以25%纳入A股。待2020年3月完成后,此举将为A股引入120亿美元的资金,其中100亿为被动型资金。

2。 外资颠覆A股,市场对外资认知十大误区

2.1。 误区1:MSCI权重提高是外资流入原因

我们的观点:外资配置A股本质是全球资产十年发达市场转向新兴市场,MSCI权重提高是这一过程体现的结果而非外资流入原因。

从全球大类资产配置角度来看,发达市场,特别是美国市场美股、美元、美债经历长达十年大行情,其性价比、安全性在下降,全球资金具备从发达市场转向新兴市场的动力和需求。而在转换配置的过程中,能够承载这么大的资金量,能有这么多优质高性价比核心资产,能有适宜的政经环境,作为全球第二大经济体的中国应该在本轮转换中最为受益。

2.2。 误区 2:各种资金流限制、不透明等,外资不会愿意投资中国

我们的观点:从“关门”到“开门”,“制度红利”带来第二轮开放红利,中国各类优质核心资产都有望受益。

2001年加入WTO,我们迎来经常账户更大程度的开放,带来开放的红利。2015年起,金融开放正在加速:811汇改,陆港通,人民币纳入SDR,债券通,沪伦通,A股纳入MSCI和FTSE,债券加入巴克莱指数,取消QFII/RQFII的额度和地区限制,未来可能进一步放开外资持股比例限制……

改革开放40年历史,第一轮商品市场开放的红利,加入WTO,经常账户开放,中国经济成功跃居全球第二。接下来对于转型升级、第二轮资本账户开放的红利很重要,已经出发,也将对股市、金融市场、产业、经济等产生全方位影响。

外资全口径流入中国,并结构性增配股债。根据央行披露的数据,2015年外资持有中国股票资产6000亿元,债券7500亿元,股债在外资在华头寸中占比仅35%。2019年6月,外资持股1.6万亿,持债2万亿,股债占比达到65%。

2.3。 误区3:人民币贬值,外资大幅度流出

我们的观点:中国汇率整体稳定,汇率贬值对部分外资短时扰动,不影响整体配置大局。

通过对外资分析研究可以发现,外资整体可以分成主权基金、全球资产管理公司、日韩等东亚地区的“类公募”基金三类。对汇率相对更敏感的是全球资产管理公司,而相对而言,主权基金和“类公募”受汇率短时间正常市场化波动敏感度弱于全球资产管理公司。

目前A股的开放程度难以满足外资国际配置的需求,汇率贬值只存在短时扰动,不影响配置大局。

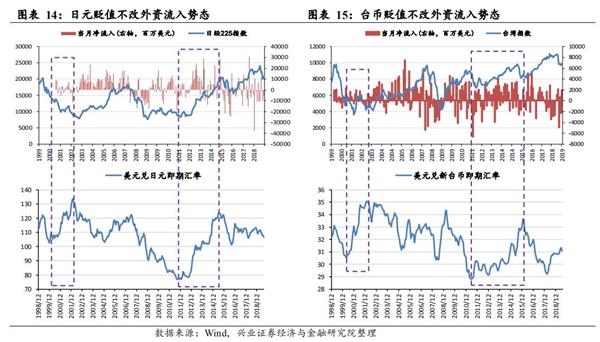

国际比较来看,渐进式开放的新兴经济体均享受到了“开放的红利”,免疫于汇率波动。如在2000-2001年、2011-2015年,日元分别从105贬至135、75贬至125,期间仍然有超过半数月份净流入;台币分别从30贬至35、29贬至34,仍然不改外资净流入的趋势。

2.4。 误区4:股市下跌时,外资不会大面积流入

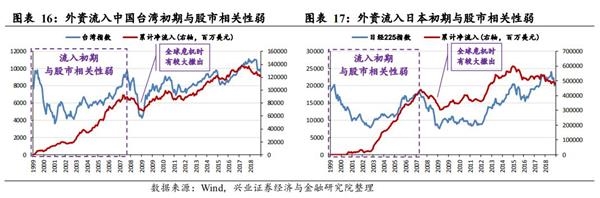

我们的观点:外资配置初期与股市相关性弱,整体持续流入,仅危机时撤出。

对于境外投资者而言,目前A股是其全球配置的关键一环。参照中国台湾和日本经验,在流入初期,外资还没有完成配置,流入流出和股市的相关性较弱,表现为持续流入,仅在系统性危机时有所撤出。随着配比达到一定程度,外资掌握了一定的定价权和市场影响力,流入流出与市场相关性较高。

2.5。 误区5:目前外资占A股市值比例较高,不会继续大幅度流入

我们的观点:参照日本、中国台湾,外资在该地区占比25%-30%左右。目前外资配置A股才刚刚开始。

回顾日本和中国台湾的历程,大致花了6-8年的时间,外资逐步配置该地区的市值占比达到25%-30%左右,并逐步在这一阶段稳定下来。

虽然A股中的机构投资者在近几年取得了不小的发展,但目前A股机构化程度仍然不高,机构持股占总市值仅10%,流通市值仅14%,外资持股占总市值和流通市值分别为3%和4%。未来外资仍有很大的发挥空间,仍是A股市场中最重要的增量资金之一。

2.6。 误区6:外资不计估值持续买入某类标的

我们的观点:外资对于某类标的,大部分筹码底部吸收,浮动筹码高抛低吸,以长打短,类似定投。

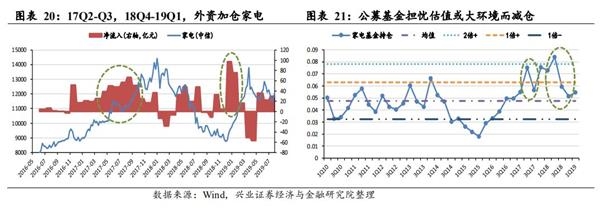

具体而言,我们以2016-2019年外资每个月通过陆股通净流入家电行业资金,与对应时间段公募基金持仓数据,可以对外资操作手法做出一定程度的判断与分析。

比如在2017年的Q2、Q3我们看到外资净流入买入家电行业资金量较大,月均达到40-60亿元人民币。而这个时间段对应公募基金可能认为估值等方面较贵,阶段性卖出家电行业。我们从公募基金持仓可以看出17Q2到17Q3,公募基金持仓下降。其实在18Q4-19Q1时间段依然可以看到类似现象,底部区域外资大量流入购买家电行业,而公募基金反而由于整体环境较为悲观,更多做出减仓行为。

以兴业证券经济与金融研究院ISEF模型中的“S”ROE稳定型——贵州茅台为例,从现阶段可得数据来看,30倍以上的贵州茅台,外资可能也嫌“贵”了,会在贵州茅台估值超过30倍的一些时间段,做出部分浮动筹码卖出行为。

市场普遍认为贵州茅台在2017年的上涨是由外资流入带来的。但其实我们从(陆股通+QFII)数据角度来看,2017年贵州茅台估值一路从25倍上行至40倍,外资占比却从25%下滑至20%。从这个角度来看,2017年贵州茅台上涨的核心力量可能并不是外资。

2019Q2,市场又一次较为激烈的讨论“核心资产”、“抱团”等行为时,甚至部分投资者在感叹难以理解外资不计较估值、不计较成本持续买入贵州茅台的不可思议时。其实我们从数据层面可以看到,2019Q2外资在贵州茅台的占比是持续下行的。即2019Q2贵州茅台估值超过30倍,外资占比也从30%下滑至25%。

2.7。 误区7:外资仅围绕沪深300等大市值股票购买

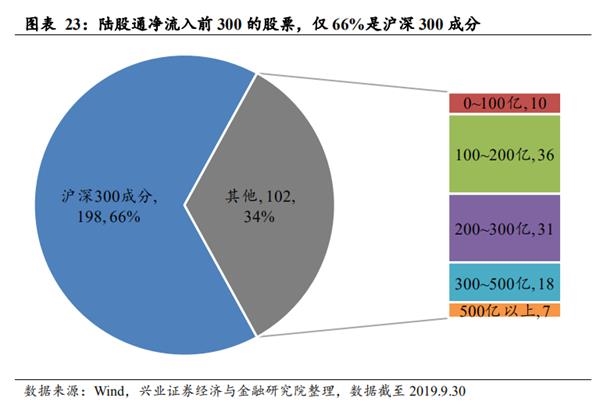

我们的观点:陆股通净流入前300的股票,仅66%是沪深300成分股。

陆股通净流入前300的股票,仅66%是沪深300成分。剩余102只非沪深300的股票,约2/3的市值处于100~300亿之间,500亿以上的仅7只。

外资持股占自由流通股本的前100名中,有18只市值低于150亿元,持股占比达到10~25%的水平。如医药零售连锁龙头一心堂、环保固废细分龙头瀚蓝环境,市值不到140亿元,外资持股占自由流通股比例接近25%。

2.8。 误区8:外资不会购买新兴成长等高估值品种

我们的观点:陆股通净流入前300的股票,近40%估值高于30倍。

陆股通净流入前300的股票,仅46%的估值低于20倍,高于30倍的接近40%,具体来看30~50倍的占22%,50倍以上的占15%。

外资持股占自由流通股本的前100名中,有9只属于TMT行业,外资占总自由流通股本10~25%。如网络安全龙头启明星辰,即使PE超过50倍,外资持续流入,占其A股总股本13.3%,占自由流通股本20.8%。

2.9。 误区9:外资只会购买家电、食品、医药等消费股

我们的观点:越来越多的细分领域龙头公司,逐步被越来越多的外资所配置。且这些公司不仅局限在消费领域,包括周期、制造、TMT、金融地产均有涉及。外资是全方面配置中国各行各业优质资产。

如周期里海螺水泥,金融地产的招商、保利,制造业的华测检测、三花智控等,,也是外资所青睐的对象。

2.10。 误区10:A+H标的,外资只会买H股而不会买A股

我们的观点:由于成交量、交易成本等因素,越来越多A+H标的外资在A股买,如海螺水泥、华泰证券、南方航空等。

与市场认知恰恰相反,全部110余家A+H上市公司的A股均被外资持有,近25%的外资持股占自由流通比例超过5%。在A股投资环境愈发便利,AH价差趋于缩小,以及外资对A股配置需求提升的情况下,越来越多A+H标的,外资在A股买,如海螺水泥、华泰证券、南方航空等。

3。 外资颠覆A股,研究、估值、投资生态正在变化

随着外资成为与公募、保险和社保体量相当的A股三大机构投资者。其对于A股传统投资理念、生态正在逐步影响,产生由“量变”到“质变”的变化。

具体而言,我们认为外资颠覆A股,将对A股研究、估值、投资三层面的传统生态产生影响。

从研究体系而言,由于供给侧改革因素,中国经济发展由注重“量”逐步过渡到“质”,在这过程中,企业也将完成一轮优胜劣汰,各行各业市占率、产业集中度逐步向前3、前5、前10等龙头公司集中。产业的变化反过来将逐步影响企业盈利的变化,使得越来越多的利润向头部公司集中。由产业到企业盈利,再到研究层面,将使得对于以前关注A股诸多3000-4000个上市公司,逐步转变为向前1/2,甚至1/3研究。

从估值体系而言,随着外资占A股市值达到1.5万亿左右,特别是过去2-3年时间,对部分优质核心资产持股占比不断逼近30%上限。结合外资底部吸筹建仓、高位部分浮动筹码兑现盈利的操作手法,我们可以判断,未来这些龙头公司、核心资产在各自行业中,将逐步由估值折价,转变成估值溢价。同时,由于外资持股时间较传统A股投资者更长,也将这些核心资产的估值中枢较过去20年有所抬升。

从投资体系而言,过去20年,A股投资者更关注“边际变化”、净利润等偏短期思想。而我们在研究外资投资者行为的过程中发现,外资更关心企业层面的“ROE、现金流、ROIC”等中长期和运营层面的指标。未来,我们认为投资理念层面,投资者将更加注重“边际思维,净利润增速变化”和“总量思维,ROE平稳”的平衡,提高“总量思维”的权重,而非一味的关注短期净利润变化。

3.1。 研究体系:产业、盈利集中化,研究聚焦行业头部公司

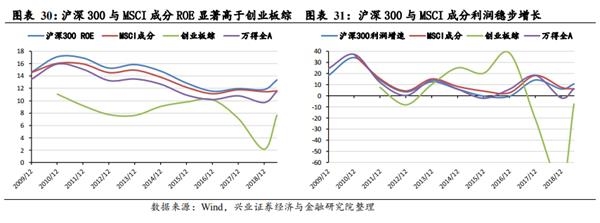

A股基本面表现向头部集中,未来市场研究的重点也将向头部靠拢。

ROE方面,沪深300与MSCI成分股稳定领先全部A股2~3pct,显著高于创业板综5~10pct。利润增速方面,沪深300、MSCI成分与全部A股表现相近,虽然有时增速放缓,利润总体呈现稳步增长。

创业板综利润增速波动剧烈,甚至出现16年增长40%、18年下降80%的情形。以沪深300和MSCI成分为代表的这类头部资产,不但是外资关注的重点,也将成为未来市场研究的焦点。

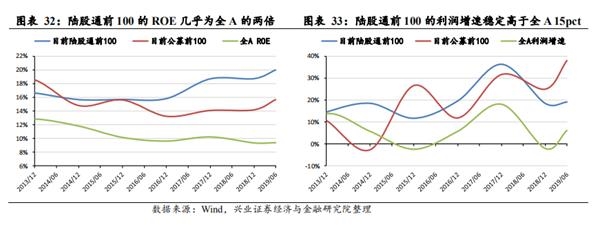

我们以目前陆股通和公募基金持股占流通市值前 100 的股票,作为外资和公募偏爱的对象。回溯历史来看,17 年以来陆股通前 100 的 ROE 呈现提升态势,2019Q2达到20%,几乎是全部A股ROE的两倍,利润增速则稳定高于全部A股15pct。

3.2。 估值体系:行业龙头由折价转换成溢价,估值中枢抬升

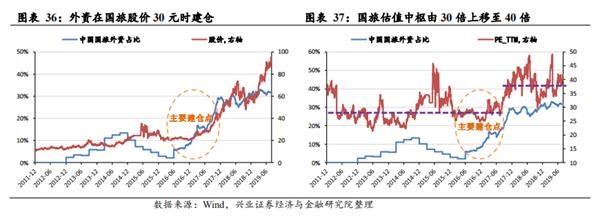

以贵州茅台为代表,14年底沪港通开通之前,外资已经通过QFII积累了一定的筹码,15年起又通过沪股通大举买入,占比达到25%(沪股通持股数据从2016年6月才开始披露,因此会出现图中直线上升的一段),完成了目前绝大部分仓位的建立,彼时茅台股价不到200元,估值仅约15倍。

凭借手中200元15倍的优质筹码,即使经济和市场环境出现波动,或者茅台经营恶化(虽然这种可能性不高),外资也享有充分的安全边界,基本不会大幅卖出。

2016至今的三年时间里,外资占比一直保持20~30%的水平,其中仅有约5%作为浮动筹码,25%的核心底仓筹码变动不大,这就抬升了贵州茅台的估值中枢。2016年之前PE在15倍上下运行,2016年之后中枢上移至30倍附近,目前贵州茅台接近1200元40倍。

同样的故事还发生在中国国旅身上。2016 下半年至 2017 年,外资快速流入中国国旅,持股占比由 5%升至 30%。这一阶段中国国旅股价仅 20~40 元,PE 位于25~30 倍,外资手中握有 30 元 30 倍的底部优质筹码。2017 年之前中国国旅 PE中枢约 25~30 倍,2017 年之后外资占比保持 30%附近,PE 中枢上移至 35~40 倍,目前中国国旅接近 100 元 40 倍。

3.3。 投资体系:由边际博弈思维转换成价值投资的践行者

以兴业证券经济与金融研究院ISEF模型中的“I”ROE提升型——恒立液压为例,在2017-2019年中,恒立液压利润增速由2017Q1的1380%逐步下滑至2019Q2的45%;ROE由3.5%逐步上行,2017Q4达到10%,2019Q2达到21%。恒立液压股价上涨最快的阶段是在2017Q4到2019Q2,股价实现了近2倍的涨幅。

内资机构持股占比提升最快的阶段是2017年,从10%提升至40%,对应净利润增速最快的阶段。以前市场中强调的是“边际思维”,热衷于炒作短期的预期差,投资者的角色类似于“职业经理人”,关注的是每个季度的净利润变化,短期业绩表现成为投资者收益率的考核标准。

相反,外资机构持股占比提升最快的阶段是2018年,从5%提升至30%,对应ROE提升最快的阶段。随着外资进入A股,市场开始关注“总量思维”,如:ROE等,真正践行价值投资,寻找优质核心资产。投资者的角色类似于“董事长”,关注的是未来3~5年公司的经营、融资、回报等情况,公司的长期盈利能力(ROE、现金流等)成为更重要的考量因素。