北京九盛融汇投资管理公司欢迎您!

010-64246588

01

外资收益与投资策略

1.1、外资赚钱吗?

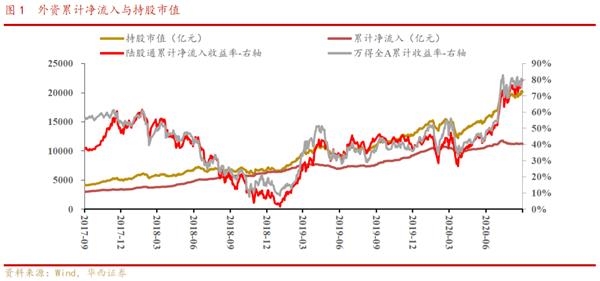

近年来,外资多被认为是市场上“聪明的钱”,为验证其投资收益能力,我们选取陆股通资金为考察对象。一方面,陆股通持仓的公布为日度高频;另一方面,其持股市值占到全部外资的70%左右,更能有效地反映外资的整体表现。时间跨度上,互联互通机制起始于2014年11月17日,考虑到陆股通日度持仓披露有限,我们重点研究近三年以来的市场表现。

全区间来看【2014/11/17-2020/8/31】:截至2020/8/31,陆股通累计净流入11200亿元,期末持股市值达20126亿元,累计净流入收益率为80%,较万得全A超额收益率为-0.4%。

近三年来看【2017/9/1-2020/8/31】:尽管区间内受市场下行冲击,陆股通区间收益率曾在2018年大幅下行;但截至2020/8/31,陆股通区间净流入8263亿元,期末持股市值增量为16096亿元,区间净流入资金收益率为95%,较万得全A的超额收益率为78%,大幅跑赢整体市场。

为了进一步考察外资择股能力,我们选取同期可比公募基金,即:①主动偏股型(普通股票型基金+偏股混合型基金);②成立日期在2017/9/1之前;③区间首尾净值均存在。经计算发现,2017/9/1-2020/8/31,陆股通绝对收益率超过同期83%的主动偏股型公募基金;考虑到其万亿级别的规模体量,我们认为外资的择股能力明显位居市场前列。

1.2、赚了哪些标的的钱?

为了计算外资在哪些标的上收益较高,我们选取其主要构成-陆股通日度持仓数据。具体步骤:①以陆股通每日持股变动数量×当日成交均价近似代替当日净买入金额;②以2017/9/1为基日,计算自2017/9/1-2020/8/31区间内陆股通资金的净流入及市值变动。

值得注意的是,之所以能够以【陆股通每日持股变动数量*当日成交均价】近似代替【当日净买入金额】,是因为在周度&月度区间上,近似计算的累计净流入金额与实际净流入金额的误差可控。具体来看,2017年9月至今,月度误差中位数为0.89%,周度误差中位数为0.95%。

通过回测,可以发现:

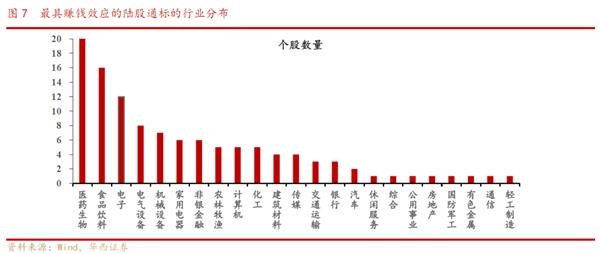

赚钱效应高度集中:2017年9月至今,陆股通区间回报超10亿元个股达114只,占全部实现正回报个股数量比例为10%;回报超10亿元个股收益合计达7172亿元,占全部投资回报总额比例为94%。

最爱“喝酒吃药”:从最具赚钱效应(收益>10亿)的个股行业来看,分布最多的主要为:医药生物(20家)、食品饮料(16家)、电子(12家)等;其中食品饮料中有8家为白酒股,“喝酒吃药”现象甚是明显。

牛股挖掘能力极强:区间收益>10亿的个股涨幅中位数为214%,收益>5亿的个股涨幅中位数为176%,远高于全部盈利个股涨幅中位数的26%。

1.3、外资加仓推动市场表现

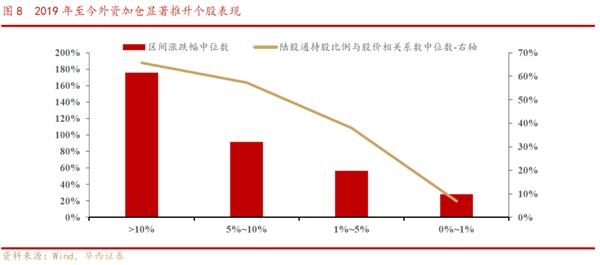

从市场表现来看,外资的加仓显著推升个股表现。尤其是2019年以来外资加速流入A股市场,以2019/1/1-2020/8/31的陆股通高频数据来看,发现陆股通持股占流通股份超过10%的个股,其持股比例与股价的相关性中位数达0.66,区间绝对收益中位数亦达到176%,均远高于持仓不足1%的个股。总体上,外资持仓占个股流通股份越高,仓位与股价走势相关系数越大,且推升股价上行的动力越强。

02

外资流入与后市展望

2.1、资金进出背后的行为特征

外资配置A股的节奏与波动,往往同监管政策、市场环境有着密切的关联。一方面,在宏观审慎管理和防范系统性风险的背景下,A股交易机制日趋完善;叠加互联互通机制的推进,外资加码布局内地权益市场。以高频数据陆股通资金为例,2014年11月-2018年6月,42个月累计净流入5000亿元;2018年6月-2019年12月,同样净流入5000亿元仅耗时18个月。这反映了,尽管A股市场尚未出现长牛,但外资入市节奏却显著加快。另一方面,外资每一次大幅流出,往往对应市场的大幅回撤。其中,较为显著的流出时点包括:①2015年7月,滞后于A股股灾;②2018年2月,同步于A股/美股大幅下跌;③2018年10月,美联储加息下的A股/美股市场暴跌;④2019年5月,A股市场暴跌;⑤2020年3月,海外疫情蔓延下的全球权益市场暴跌。

2.2、扩容“空档期”的市场表现

2018年以来,A股国际化进程加快,全球知名指数公司相继将其纳入对应的旗舰指数。其中:

2019年9月20日收盘后,标普道琼斯指数对A股的纳入因子一次性提升至25%;

2019年11月26日收盘后,MSCI对A股的纳入因子提升至20%;

2020年6月19日收盘后,FTSE Russell指数对A股的第一阶段第四步扩容亦将完成,届时A股纳入因子将达到25%。

截至目前,MSCI/FTSE Russell等指数公司在2020年及之后继续提升A股纳入比例的进程与节奏尚不确定。事实上,伴随重要指数扩容,被动+主动资金已经显著加仓A股;假若未来一段时期进入指数扩容“空档期”,外资将如何表现?

我们以韩国与中国台湾市场为例,研究MSCI纳入进程中的资金流向与节奏。

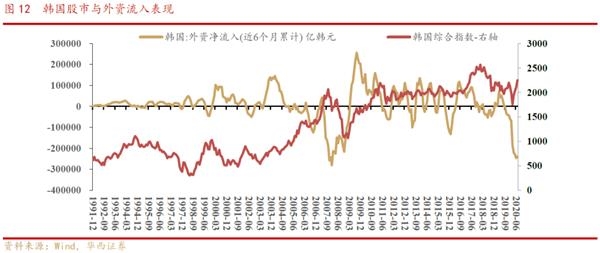

韩国股市纳入MSCI经历了6年:1)1992年,韩国设立QFII制度,允许外资直接投资股票市场,持股比例限制为10%;1992年1月7日,韩国股市首次被纳入MSCI 新兴市场指数,纳入比例为20%。2)1996年,将外资持股比例上限提升至20%;9月3日,MSCI纳入因子上调至50%。3)1998年,取消外资持股比例限制;9月1日,MSCI纳入因子上调至100%。

可以发现:

1992-1998年MSCI纳入比例提升期间,韩国股市的外资持续流入,即便在扩容“空档期”仍保持加仓,且纳入完成后3年内仍延续流入状态。

2002年之后,外资有进有出;且在2009年之前,外资流入呈现一定的逆周期;2009年之后总体表现为顺周期,且资金进出波动加剧。

p> 1992年以来,韩国股市的外资与机构资金流向高度负相关;其中,1992/1-2020/4期间,二者相关系数为-0.88。

中国台湾股市纳入MSCI经历了10年:1)1996年9月3日按50%比例首次加入MSCI新兴市场指数;2)2000年6月1日纳入比例上调至65%;3)2000年12月1日纳入比例上调至80%;4)2005年5月上调至100%,实现MSCI完全纳入。可以发现:

MSIC扩容期间,外资不断大幅加仓,10年间累计净流入集中市场2.45万亿新台币。同时,伴随外资流入,其交易金额占比稳步抬升。其中,1996年外资交易占比仅2.1%,MSCI扩容完成时已达到17.87%。

MSCI扩容“空档期”,外资仍保持净流入;且在扩容完成后2年内,继续加仓中国台湾股票市场;此后,外资累计流入规模相对稳定。

2007年之后,外资的流入总体呈现顺周期现象,且资金进出波动加剧。

综上所述,尽管当前市场风险尚未释放完毕,叠加美国大选临近,海外疫情二次爆发风险上升,避险情绪有所升温,短期之内难以看到外资主动的大幅流入。但从中长期来看,我们认为即使出现指数扩容“空档期”,海外增量资金仍会持续主动配置A股,外资整体流入趋势向上。

03

风险提示

1)全球疫情二次爆发;2)流动性风险;3)黑天鹅事件等。