北京九盛融汇投资管理公司欢迎您!

010-64246588

一、海外:美国二季度GDP增速下修,德国二季度经济零增长

1.1 美国第二季度GDP增速下修

美国二季度GDP增速下修。上周四,美国商务部公布美国第二季度实际GDP环比折年增速2%,较初值下修0.1个百分点,低于一季度的3.1%,其中政府支出、出口、私人库存投资和住宅投资有所下修,而个人消费支出上修;上周五公布的美国7月核心PCE同比增速1.6%,持平于预期与前值。

1.2 德国二季度经济零增长

英国女王批准议会休会。上周三,英国女王伊丽莎白二世批准了首相鲍里斯约翰逊暂停议会的计划。目前,处于夏季休会期的英国议会将于9月3日重新召开,而英国女王批准议会在9月9日至9月12日期间再次开始休会,休会期一直到10月14日。该决定使英国无协议脱欧风险上升,而首相约翰逊表示将加快与欧盟谈判。

德国二季度经济零增长。上周二,德国公布二季度GDP同比增速为0%,是2013年5月以来的首次零增长。其中,居民消费和政府支出仍是贡献,投资增长放缓,但外贸拖累经济增速,二季度德国进出口环比双双萎缩,出口同比创近6年最大降幅。

阿根廷计划与IMF磋商延期偿还债务。上周三,阿根廷财政部声明表示,鉴于流动性压力,正寻求重新安排IMF和私人债权人持有的570亿美元债务,其中,阿根廷计划推迟偿付70亿美元的短期债务本金,但会继续支付利息,而2020-2023年到期的债务将寻求国会批准重新安排。

二、国内经济:制造业缓中趋稳

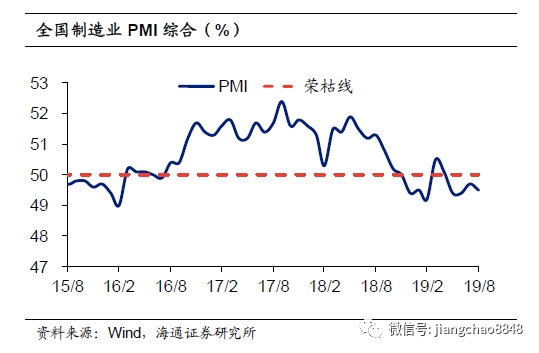

2.1 制造业PMI小幅回落

8月制造业PMI小幅回落。19年8月全国制造业PMI为49.5%,较7月小幅回落0.2个百分点,仍在荣枯线下,并创下13年以来同期新低,指向制造业景气略有转弱。主要分项指标中,需求、生产缓中趋稳,价格回落,库存转差。分规模看,大、中型企业PMI有所回落,小型企业PMI线下回升。

需求缓中趋稳。8月新订单指数由7月的49.8%略降至49.7%,持平在13年以来同期新低,但仍高于6月水平,指向内需虽有放缓,但幅度有限。8月新出口订单指数由7月的46.9%回升至47.2%,虽仍在13年以来同期新低,但已连续两月上行,指向外需略有修复。

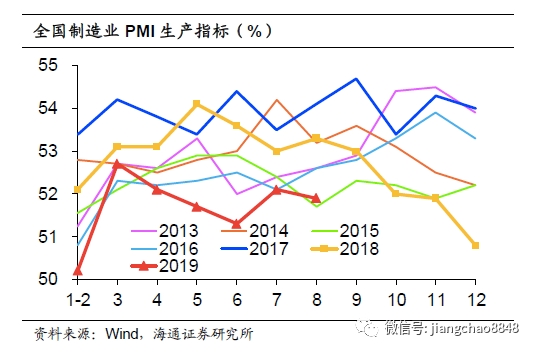

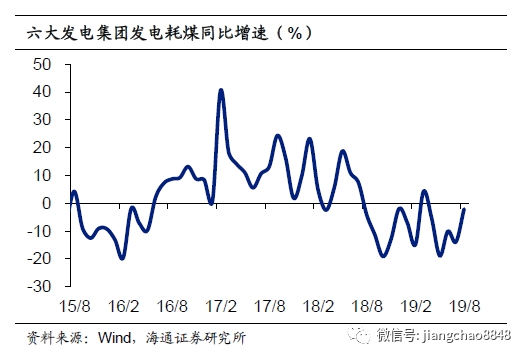

生产仍存韧性,就业由升转降。8月生产指数由7月的52.1%略降至51.9%,虽较7月下滑,但仍高于5月和6月水平,而8月六大集团发电耗煤同比增速降幅收窄至-2%,同PMI生产指标走势再度背离,汽车、钢铁和化工等主要行业开工率也较去年同期涨多跌少,或意味着工业生产仍保持韧性。8月从业人员指标由7月的47.1%回落至46.9%,重回年内新低,并创下13年以来同期新低,供需双双转弱,使得制造业企业用工量再度萎缩,而随着毕业生集中进入就业市场,就业矛盾短期较为突出。

价格回落,库存转差。8月原材料购进价格指数由7月的50.7%回落至48.6%,出厂价格指数同步下滑至46.7%,8月以来煤价、钢价回落,我们预测8月PPI环降0.2%,同比降幅扩大至0.9%。8月原材料库存指数由7月的48%回落至47.5%,产成品库存指数自7月的47%回升至47.8%,需求、生产均有放缓,令库存状况转差,产成品库存被动积压。

2.2 工业利润回升转正

工业利润增速回升。1-7月规模以上工业企业利润总额同比增速-1.7%,较1-6月降幅收窄,其中7月当月增速回升转正至2.6%,主要缘于营业收入增速和营业收入利润率双双走高,以及石化、电气机械、汽车等行业利润增速明显改善。

国企殿后,民企领跑。分经济类型看:1-7月国有及国有控股工业企业利润增速降幅略收窄至-8.1%,依然殿后;私营工业企业利润增速上升至7.0%,继续领跑;股份制企业和外资企业利润增速分别回升至0.6%、-6.9%。

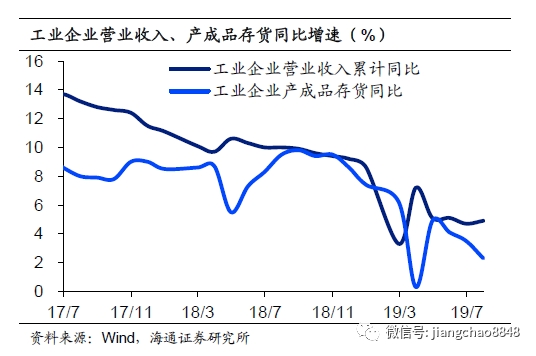

工业收入增速回升。1-7月规模以上工业企业营业收入同比增速回升至4.9%,其中7月当月增速回升至6.1%。7月企业销售、生产增速一升一降,反映生产虽然短期下滑,但需求有所改善。

工业利润率继续回升。1-7月工业企业每百元营业收入中的成本费用合计为93.02元,同比增加0.44元。而1-7月工业企业营业收入利润率微升至5.87%,与去年同期差距也在缩小。

库存去化压力略缓。7月工业企业产成品存货增速继续回落至2.3%,而7月库存收入比49.0%,虽季节性回升,但已低于去年同期,反映库存仍在去化,但去库存压力有所缓解,指向主动去库存已进入尾声,随着需求逐渐见底企稳,将转向被动去库存。

中下游旺,上游偏弱。1-7月41个工业大类行业中,29个行业利润总额同比增加,12个减少,各行业利润增速较1-6月涨多跌少。其中,石化、电气机械、汽车是拉动7月利润增速由负转正的主要行业。而7月消费品制造业利润增速明显加快、装备制造业利润增速由负转正,也都是提振工业利润增长的重要助力。

行业利润涨多跌少。1-7月各行业利润增速涨多跌少,其中:下游普遍回升,食品、饮料、服装、汽车均回升,医药下滑;中游涨多跌少,电气机械、通信电子、电力热力增速回升,通用设备、专用设备下滑;上游涨跌互现,煤炭、化工、有色上升,钢铁、化纤、建材下滑。

2.3 需求依然偏弱

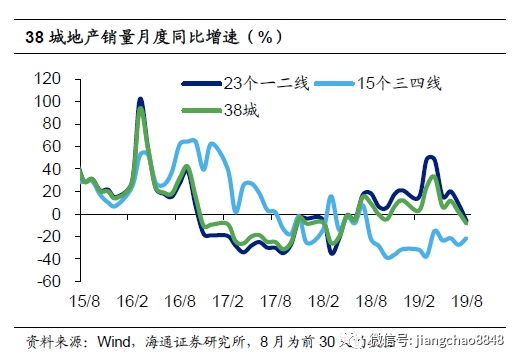

地产销量增速转负,汽车批零再度下滑。8月前30天38城地产销量增速转负至-8.5%,其中各线级城市销量增速有所分化,一二线城市地产销量增速回落,而三四线城市销量增速降幅收窄。8月前三周乘联会乘用车批发、零售增速分别为-19%、-21%,降幅较7月扩大。

2.4 生产略有改善

高炉开工微幅下滑,发电耗煤降幅收窄。上周高炉开工率略降至68%,但仍高于去年同期水平。受去年同期基数走低所带动,8月六大集团发电耗煤同比增速逐旬改善。而8月前30天发电耗煤增速-2%,较7月增速降幅明显收窄,汽车、钢铁和化工等主要行业开工率也较去年同期涨多跌少,指向工业生产略有改善。

三、物价:通胀走势分化

3.1 食品继续大涨

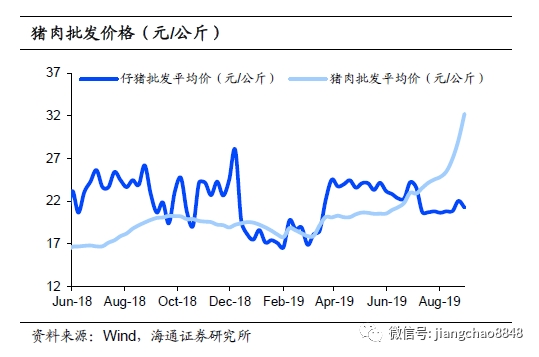

上周食品价格继续大幅上涨,其中猪价大涨,带动牛羊肉、蛋禽价格普涨,蔬菜、水果价格下跌,食品价格环比上周上涨2.3%。

3.2 8月CPI稳定

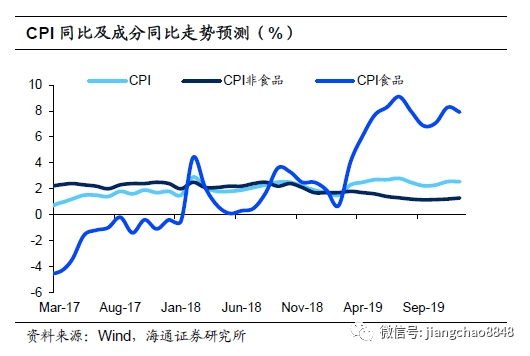

8月以来商务部食用农产品价格、农业部农产品批发价格环比涨幅分别为3.9%、0.8%,预测8月CPI中食品价格环比上涨3%,但由于去年食品价格的高基数以及非食品价格继续下行,预测8月CPI同比稳定在2.8%。

3.3 PPI持续下降

8月以来国际油价下行,国内煤价、钢价回落,截止目前8月港口期货生资价格环比下跌0.5%,预测8月PPI环比下跌0.2%,8月PPI同比降幅扩大至0.9%。

3.4 通胀走势分化

进入8月份以来,物价表现明显分化,其中猪价持续大涨,带动食品价格普涨,因而4季度CPI或继续上升。而在工业品价格方面,由于国际油价、国内煤价、钢价普遍回落,因而4季度PPI降幅或有望进一步扩大。

四、流动性:没有降息预期

4.1 货币利率稳定

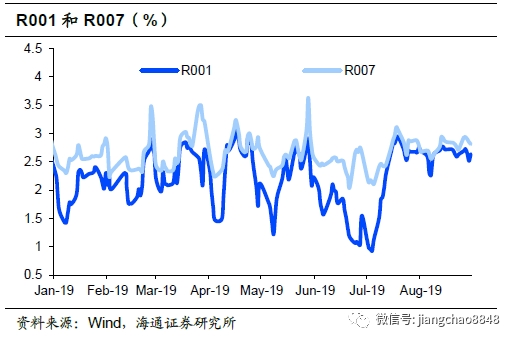

上周货币利率基本稳定,其中R007均值上行9bp至2.88%,R001均值下行2bp至2.64%。DR007上行4bp至2.69%,DR001下行1bp至2.59%。

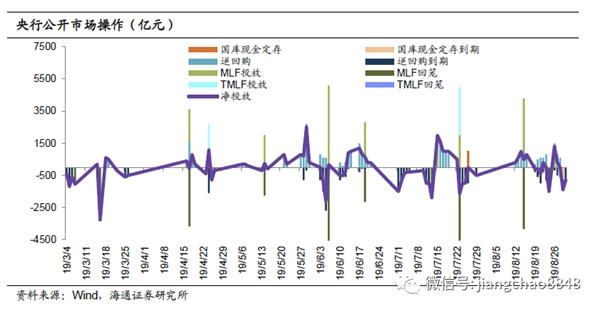

4.2 央行继续回笼

上周央行逆回购投放1400亿,逆回购到期回笼2700亿,逆回购净回笼1300亿。MLF投放1500亿,MLF到期回笼1490亿。国库现金到期回笼800亿。央行净回笼2090亿,连续两周回笼货币。

4.3 汇率继续贬值

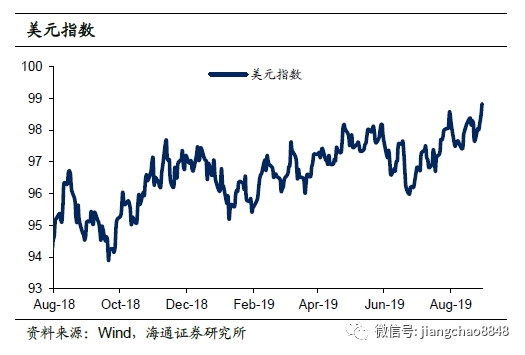

上周美元指数大幅回升,人民币兑美元汇率继续贬值,在岸与离岸人民币均贬至7.16。

4.4 没有降息预期

上周央行行长易纲表示,金融机构要做好改革完善LPR形成机制各项工作,尽快实现新发放贷款主要参考LPR定价,坚决打破贷款利率隐性下限,推动贷款实际利率进一步下降。而央行有关负责人表示,首套房贷款利率不得低于相应期限LPR,二套房贷利率不得低于相应期限LPR+60基点,换算成贷款基准利率意味着首套房贷利率不得低于基准利率,而二套房贷利率不得低于基准利率上浮10%,这意味着房贷利率未降。而作为LPR报价关联的1年期MLF利率,上周保持在3.3%的水平。由此可见,本轮货币政策的主要目标并非直接降息降低基准利率,而是通过改革的方式降低实体经济的融资成本,同时不刺激房地产。

五、政策:促进消费发展

促进商业消费。国务院办公厅发布《关于加快发展流通促进商业消费的意见》,要求释放汽车消费潜力,实施汽车限购的地区要结合实际情况,探索推行逐步放宽或取消限购的具体措施。有条件的地方对购置新能源汽车给予积极支持。鼓励金融机构对居民购买绿色智能产品提供信贷支持,加大对新消费领域金融支持力度。

促进消费工作。发改委组织召开完善促进消费体制机制部际联席会议第一次会议,审议通过《近期促进消费工作重点任务安排》。会议要求,要充分发挥好联席会议的统筹协调作用,组织研究消费领域大趋势、大战略、大政策、大项目,推动解决突出问题;要加强上下联动,不断研究推进落实促进消费的具体机制和措施。

临港发展新政。上海自贸区临港新片区特殊支持政策发布,包含人才、税收、住房、土地规划、产业集聚、交通网络建设、城市综合服务功能等50条具体举措,赋予新片区管理机构市级和区级经济管理权限。新片区将编制新片区国土空间规划,探索实行混合用地、创新型产业用地等政策;加快布局新一代信息基础设施,建设“工业互联网++人工智能”创新和应用示范区,探索全面放开智能网联汽车道路测试。新片区还将加大对人才的住房保障力度,定向微调新片区住房限购政策。