北京九盛融汇投资管理公司欢迎您!

010-64246588

突发冲击后哪些行业先回暖?

——借鉴08-09年

疫情冲击造成国内基本面二次探底,为对冲疫情负面影响政策组合拳密集推出。08年金融危机时期基本面探底,在降息降准、放松房地产等多种政策推动下,当时汽车、地产、工程机械及水泥等行业率先崛起。在外生突发冲击下,我们可以借鉴08年金融危机时期经验,判断哪些行业景气度率先崛起。

1、原本补库存节奏已被疫情打乱

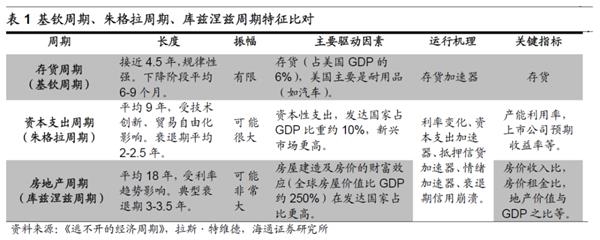

库存周期的本质是厂商的被动周期性行为,是最短的经济周期。英国经济学家基钦(Kitchin)在《经济因素中的周期与倾向》一书中通过研究美国和英国1890年到1922年的统计资料发现,库存存在着2-4年周期的短期波动。市场经济中,厂商生产过多时就会形成存货并且减少生产,存货较少时开始扩大生产,从而呈现出有规则的上下波动现象。在市场经济中,企业无法控制销量,只能基于历史销量被动调整产量,这种调整具有客观上的滞后性。西方经济周期理论中,主要有库存周期(基钦周期)、资本支出周期(朱格拉周期)以及房地产周期(库兹涅茨周期),其中库存周期是最短的经济周期,每轮库存周期时长约40个月。与其他经济周期比起来,库存周期的规律性相对强,并且每轮经济周期的时长、走向都比较稳定,库存周期的振幅也比较小,所带来的经济周期性波动并不剧烈;库存周期的阶段性特征也较明显,阶段性变化在对市场产生的经济影响也比较容易识别,一般来说进入补库存阶段意味着产品价格回升、企业产量增加,此时经济状况回暖,去库存时期产品价格下降、企业产量减少,意味着大体上经济回落。由于库存周期具有阶段性特征易观测、规律性强的特点,我们可以通过库存数据来推测企业盈利情况、预测未来经济走向。从宏观角度看,库存周期直接体现在库存数据的波动上,其主要驱动因素和关键指标即是存货,因此主要使用工业企业产成品库存或制造业PMI库存数据来刻画库存周期。

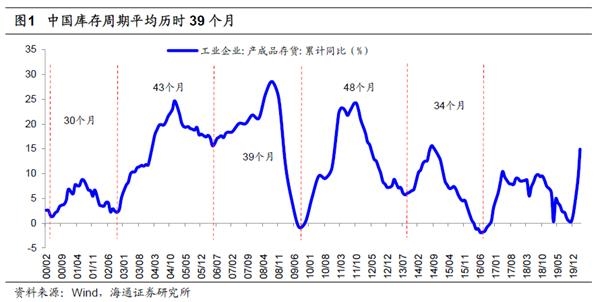

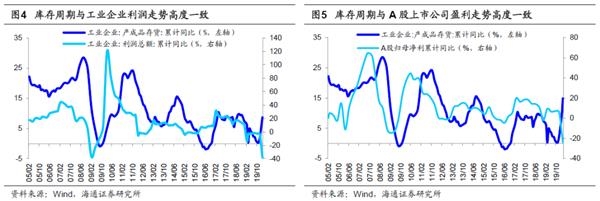

中国库存周期平均历时39个月,库存周期是企业盈利的同步指标。我们用工业企业产成品存货累计同比增速来反映中国的库存周期历史状况,可以发现自2000年以来中国共经历了5个完整的周期:2000年5月至2002年10月、2002年11月至2006年5月、2006年06月至2009年8月、2009年9月至2013年8月、2013年9月至2016年6月,分别历时30个月、43个月、39个月、48个月和34个月,整体来看,每轮库存周期长短相对稳定,平均一个周期历时39个月。当前中国处于21世纪以来的第6轮库存周期,截至2020年2月本轮周期自上一次波谷(2016年6月)已经过去了43个月,自上一次波峰下行已有17个月,其中2019年11月工业产成品库存累计同比降至0.3%,接近历史最低水平。我们前期报告《如何预测跟踪盈利趋势?——20190919》分析,从历史上看,我国库存周期与企业盈利周期存在着对应关系。刻画企业盈利的指标中最为直接的就是全部A股上市公司利润,此外由于当前全部A股上市公司中工业企业占比较大,工业企业利润也是企业盈利另一重要刻画指标。2002年以来A股经历了5轮盈利周期,平均每轮盈利周期持续12个季度,5轮盈利周期起止时间分别为02Q3-05Q4、06Q1-08Q4、09Q1-12Q2、12Q3-16Q2、16Q2-至今,目前A股处在第5轮盈利周期下行期。2000年至今工业企业利润共经历了5轮完整的周期,分别是1999/12-2002/03,2002/04-2005/05,2005/06~2009/02,2009/03-2012/02,2012/03-2015/12,平均一个周期历时38个月,在一个周期里上行时间较短,平均10个月,下行时间较长,平均26个月。由此可见,不论是全部A股上市公司盈利周期还是工业企业利润周期,均与经济库存周期大致相符。

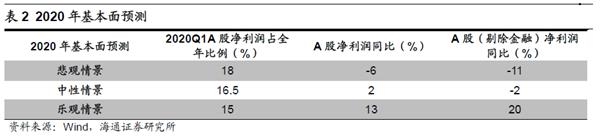

疫情打乱补库存和企业盈利回升节奏。根据历史经验,本轮库存周期原本19年第四季度进入补库存阶段,库存周期平均39个月,本轮库存周期始于2016年6月,按照历史经验推算这轮库存周期将在19年9月见底,2019年底原本正是中国第6轮库存周期末期,去库存阶段已接近尾声、补库存阶段即将开启。制造业PMI库存数据也印证了这一结果。企业盈利原本19年第三季度见底回升,通常一轮完整盈利周期通常39个月、下行期为26个月,截至19年9月本轮盈利周期已经达43个月,本轮周期已经下行26个月。然而,2020年一季度新冠肺炎疫情席卷全球,严格防疫背景下全民宅家、企业停产,由于经济短暂停摆,各类数据断崖式下降,不论宏观库存周期还是微观盈利周期节奏均受到干扰,原本补库存阶段和企业盈利回升期必将延迟。从最新19年年报及20年1季报来看,全部A股盈利增速19年三、四季度企稳后,今年年初受疫情冲击进一步深蹲,20Q1/19Q4全部A股归母净利累计同比为-24.0%/6.4%(剔除金融-52.7%/-2.3%)、ROE-TTM为8.3%/9.2%(6.3%/7.5%)。借鉴09年经验,我们认为今年A股净利润将前低后高,一季度净利润全年占比低于18%,随着疫情得到控制,中性情景下预计20年A股净利润同比达0~5%。详见我们前期报告《Q1深坑需全年填平——19年年报及20年1季报点评-20200502》。

2、回顾08-09年:地产、汽车等率先回暖

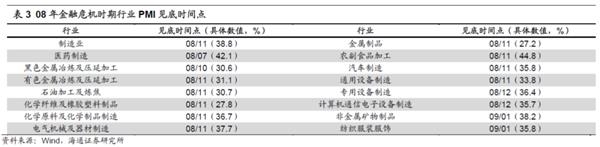

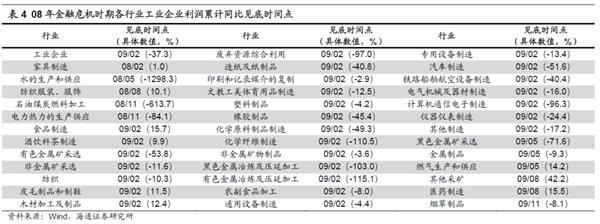

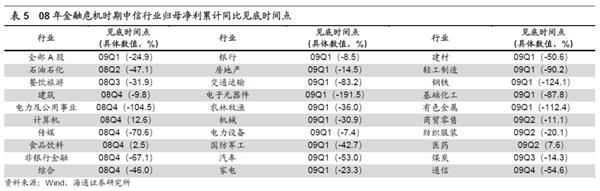

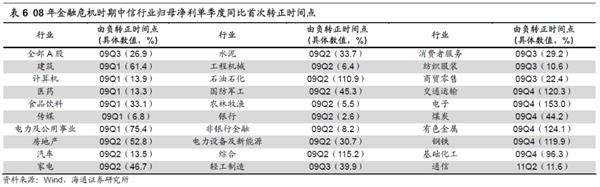

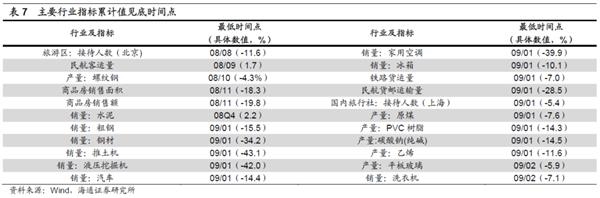

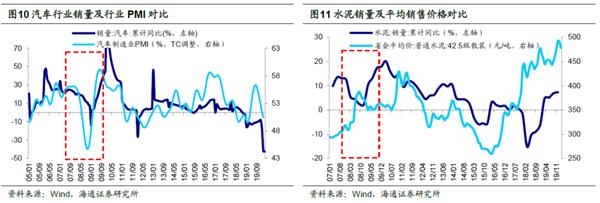

08金融危机后,地产、汽车、工程机械以及水泥行业率先回暖。本次基本面二次探底是疫情这一外生冲击所造成,这一现象在08年也曾发生,当时国际金融危机作为外生冲击对国内基本面带来负面影响,最终在多种政策推动下基本面企稳回升,部分行业率先崛起。借鉴金融危机时期历史经验,从工业增加值来看,基本面自07年三季度开始回落,原本至08年三季度末、四季度初时已接近历史底部,然而在海外金融危机这一外生变量冲击下,基本面再次跌落至09年一季度,规模以上工业增加值累计同比于09年1月下降至-2.93%,由于是受外界突发冲击影响,该指标当时也处于有统计数据以来最低点。我们使用规模以上工业增加值月度数据作为基本面变化的衡量指标,金融危机时期基本面最低点出现于2009年1月,对应规模以上工业增加值累计同比为-2.93%。通过对各行业PMI、工业企业利润以及上市公司盈利数据的分析,我们发现在08年金融危机期间基本面见底反弹呈现出较陡峭的V形走势,各行业见底回升的时间窗口也十分接近,由此判断哪些行业率先回暖缺乏说服力。因此我们以规模以上工业增加值累计同比为基准,并结合各行业销量、产量等指标分析行业景气变化,发现地产、汽车、工程机械、水泥等行业在金融危机冲击下率先崛起:商品房销售额累计同比拐点(-19.7%)和商品房销售面积累计同比拐点(-19.5%)均出现于2008年12月;工程机械代表性产品挖掘机、推土机销量累计同比拐点(-42.0%/-43.1%)均出现于2009年1月,同时专用设备制造业PMI于2008年12月触底(36.4);汽车销量累计同比拐点(-14.3%)出现于2009年1月,汽车制造业PMI也于2008年11月触及底部最低点35.8;水泥销量累计同比拐点(2.15%)出现于2008年第四季度。从归母净利单季度同比首次转正时间看,地产/汽车/水泥/工程机械均于09Q2转正,而全部A股转正时间为09Q3。从行业指数涨跌幅来看,08年牛市一浪高点前(08/10/28-08/12/08)中信行业指数中水泥/家电/地产/工程机械/汽车涨幅均超过平均水平,万得全A/上证综指涨幅为29.6%/21.3%,而对应行业涨幅分别达63%/39%/37%/37%/31%。

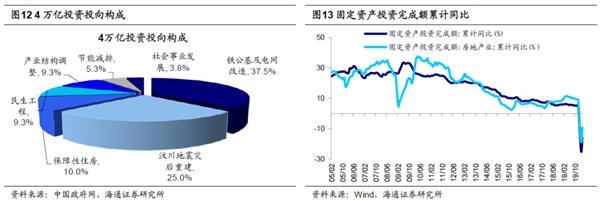

部分行业率先崛起背后拥有政策支持。为积极应对08年金融危机带来的外界冲击,政策组合拳密集落地,直接或间接推动了部分行业的率先崛起。汽车和房地产属于可选消费,在家庭支出中占比较大,并且对利率较为敏感,08年7月后货币政策由“从紧”转向“适度宽松”,中国央行先后于08年9月至12月四次下调存款准备金率、五次下调金融机构存贷款基准利率、两次下调央行对金融机构存贷款利率,低利率环境促进了包括住房、汽车在内的可选消费行业的恢复发展。在产业层面上,08年12月财政部、国家税务总局出台《关于个人住房转让营业税政策的通知》,规定个人住房转让营业税“五改二”,首套房和二套房最低首付款比例下调至20%,同时还实施首套住房贷款利率7折优惠,支持居民首次购买普通自住房和改善型普通住房;09年1月14日国务院公布 “汽车下乡”的惠农政策,从09年3月开始安排50亿元对农民报废三轮汽车、换购轻型载货车及购买1.3升以下排量的微型客车等给予一次性财政补贴,在“汽车下乡”政策刺激下09年国内汽车产销同比分别增长达48.30%/46.15%,使得中国首次正式超越美国、成为全球第一大新车市场。工程机械和水泥行业的率先崛起主要来自财政政策的支持和房地产行业的恢复,政府于08年11月推出总额约4万亿人民币的拉动内需系列政策,其核心内容是采取一系列措施刺激房地产投资和基础设施投资。4万亿投资中约有1.5万亿投入至“铁公基”,1万亿投入汶川地震灾后重建,此外保障性住房也得到资金支持。在4万亿元投资计划的拉动下,固定资产投资和贷款高速增长,2009年上半年全社会固定资产投资同比增长33.5%、银行业金融机构新增贷款同比增加32.8%。由于工程机械和水泥自身行业特征决定库存相对较少,加大基建领域的投资和房地产开发直接推动了挖掘机、推土机等工程机械销量和水泥销量的反弹,工程机械和水泥行业的率先崛起。

3、这次扩内需关注新基建、可选消费

外需不足内需补,对冲政策组合拳托底基本面。海外疫情仍未得到有效控制,严峻的疫情形势造成欧美社会停摆,对我国的外部需求带来巨大冲击。3月27日政治局会议要求确保实现全面建成小康社会,4月8日政治局会议强调做好较长时间应对外部环境变化的思想准备和工作准备,4月17日政治局会议指出要以更大的宏观政策力度对冲疫情影响,显示国内政策将继续加码。借鉴08年金融危机时期的经验,外需不足的情况下可积极扩大内需、填补外需缺口。为顺利实现全面建成小康社会GDP增长目标,有效应对外部环境变化给经济增长带来的不确定性影响,努力扩大内需成为必然选择,政策组合拳也密集落地:货币政策方面,央行提供流动性支持并降息、同时加大逆周期调节力度,2、3月份央行超预期投放流动性并下调逆回购利率、MLF利率,全系LPR报价也下调,同时实施普惠金融定向降准。4月3日定向降准并时隔12年首次下调超额存款准备金利率,4月15日下调MLF利率,LPR报价也于4月20日调降;4月M2同比增长11.1%(预期值10.3%),4月末社融规模存量同比增长12.0%,相比3月分别提升1.0/0.5个百分点。财政政策方面,疫情发生后地方债发行明显提速,4月20日财政部表示近期将再提前下达1万亿地方政府专项债券额度,截至4月15日各地发行新增专项债券11607亿元,全部用于交通、农林水利、市政和产业园区等基础设施建设;税费政策方面,强化对受疫情影响较大的企业和个人的资金支持;此外3月27日中共中央政治局会议强调适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模。我们预测,2020年财政赤字率有望从2.8%扩大至3.5%,历史上特别国债发行规模一般占财政总收入的30%,去年国家财政收入在19万亿人民币左右,我们预计本次特别国债发行规模至少在1万亿以上。

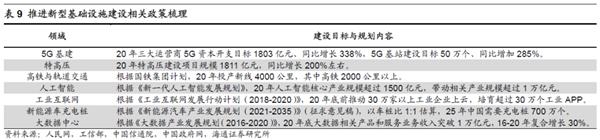

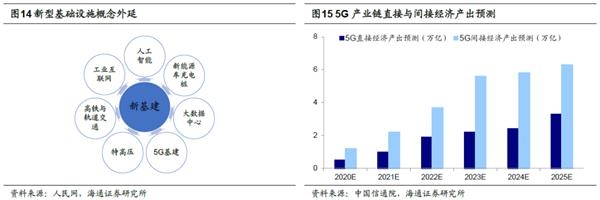

新基建是首要着力点,相关行业有望率先崛起。一般意义上的基建是指传统基础设施建设即老基建,老基建主要指铁路、公路、机场、港口、水利设施等建设项目,在政策推动下,今年老基建投资增速有望从2019年的3.8%回升到10%左右,虽然老基建对经济回升有着一定的促进作用,但其弹性不大,未来还需靠新基建发力。新基建的概念是2018年12月中央经济工作会议首次提出,当前新基建主要包括5G基建、大数据中心、人工智能、工业互联网、新能源汽车充电桩、特高压、高铁与轨道交通等领域。本轮政策的重点和亮点是新基建和消费,其中新基建是首要着力点。从整体投资规模来看新基建虽然相比老基建较小,我们测算新基建投资占2020年固定资产投资比重为3.8%,但是增速很高。从目前已披露投资规模的新基建项目来看:5G基建方面,20年三大运营商5G资本开支目标1803亿元、同比增长338%,5G基站建设目标50万个、同比增加285%。据中国信息通信研究院预计,到2025年,5G网络建设投资累计将达到1.2万亿元,并带动产业链上下游超过3.5万亿元投资。特高压建设方面,根据国家电网相关信息,截至目前在建的9条特高压输电通道已经全部复工正在加速建设,全年建设项目投资规模将达到1811亿元,同比增长200%左右。我们预计新基建其他领域将来也会陆续公布具体投资规模规划,参考目前已经披露的2个领域,投资规模增速较高。本轮的新基建也将是靠投资驱动,其过程类似08-09年四万亿投资等政策带动水泥、工程机械行业回升,随着本轮新基建投资额的加大,将会推动相关产业链快速发展,从而推动新基建尤其是5G和新能源的需求的回升。

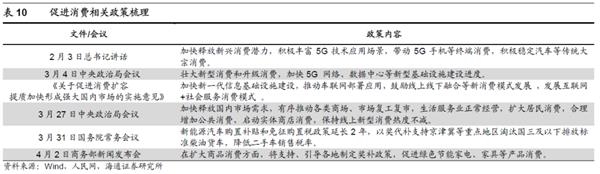

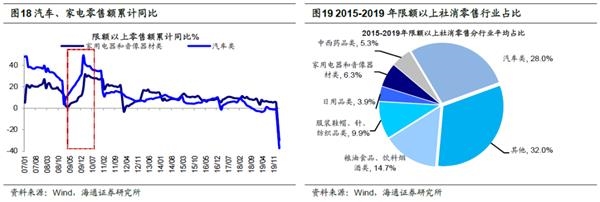

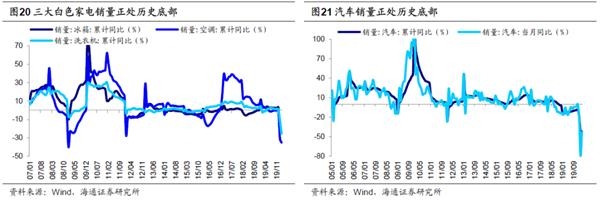

促消费也是扩大内需重要一环,尤其是可选消费。金融危机时期政府出台了家电下乡和汽车补贴等系列政策来促进消费,09年家电/汽车补贴预算大概200/300亿,随着补贴的乘数效应逐渐放大,汽车类限额以上零售额累计同比从09年1月的4.7%提升到10年1月的49.1%,家用电器和音像器材类限额以上零售额累计同比从09年2月的2.7%提升到10年2月的31.7%。疫情发生以来,中央高度重视消费特别是新兴消费对于扩大内需的作用,总书记在2月3日中央政治局会议上指出要着力稳定居民消费,加快释放新兴消费潜力,3月4日中央政治局常务委员会会议强调要把被抑制、被冻结的消费释放出来,并催生新型消费,使实物消费和服务消费得到回补;3月27日中央政治局会议提出要扩大居民消费,合理增加公共消费,启动实体商店消费,保持线上新型消费热度不减;3月31日国务院常务会议确定三大举措促进汽车消费;4月2日商务部表示将支持、引导各地制定奖补政策,促进绿色节能家电、家具等产品消费。受疫情影响,一季度全民宅家、生产停摆,诸多消费需求被抑制或冻结,但这并不意味着消费需求的消失,在以上一系列政策的推进和支持下,国内受疫情冲击延后的消费需求有望得到持续拉动。我们预计特别国债发行将与5月份落地,这次特别国债更多是用于拉动内需消费、增加产业补贴,尤其是汽车、家电等。2015-2019年限额以上社消零售中,汽车类平均占比达28%,家用电器和音响器材类平均占比达6.3%,当前汽车和家电销量均处于历史底部,20年3月份汽车销量累计同比为-42.4%,三大白电家电中冰箱/家用空调/洗衣机20年2月份销量累计同比为-24.6%/-35.1%/-25.5%,借鉴08-09经验,预计在政策支持下消费中的汽车和家电有望率先崛起。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加。