北京九盛融汇投资管理公司欢迎您!

010-64246588

7月2日,DR001利率收盘0.90%,盘中最低成交价0.70%,有史以来首次低于0.72%的超额准备金利率;DR007利率收盘2.13%,低于逆回购7天利率2.55%,DR007早盘降至1.89%,创俞四年新低。本轮利率倒挂与债市表现有何特点?货币政策有何可为之处?本文将展开分析:

市场利率与政策利率倒挂的历史回顾

2016年之前,央行公开市场操作的频率较低,政策利率的指引作用相对较弱,市场利率曾多次持续低于政策利率。2011年-2016年期间,银行间7天质押式回购利率低于7天逆回购利率的时期共有4次。分别为:2012年7月至2013年5月,2013年9月至2013年11月,2014年3月-2015年1月,2015年4月至2015年8月。整体来看,这四个阶段均伴随着基本面不断走弱的大背景(房地产开发投资走弱、工业增加值下行),市场—政策利率倒挂一定程度上反映出货币政策逆周期调节的特征。

2016年2月18日,央行宣布提高公开市场操作的针对性和有效性,公开市场操作等等频率和规模均有所增加,此后公开市场利率低于政策利率的现象也明显减少。进入2019年之后,央行的操作呈现出“缩短放长”的特征,逆回购操作连续暂停,一定程度上导致了逆回购利率对市场利率的指引作用相对减弱。2016年以来,市场利率低于政策利率共有三段时期,分别为2018年8月2日至2018年8月16日、2019年1月-2019年3月,2019年6月至今,具体来看:

2018年8月:中美贸易摩擦升级,货币政策加强逆周期调节。8月1日,美国宣布对中国2000亿美元商品加征关税,我国在8月3日予以反制,宣布对美商品加征关税。政策方面,逆周期调节有所加强,货币政策边际宽松带动7天回购利率下行。在此期间,隔夜回购利率持续位于2%以下,最低触及1.40%,7天回购利率持续位于2.50%以下,最低触及2.25%。

2019年1月-2019年3月:财政政策发力下货币政策维持宽松。2019年1季度地方债发行前置,一季度地方债共发行14067亿,净融资额12332亿,远高于2017年一季度发行量4745亿和2018年一季度的发行量2195亿。与此同时,货币政策也维持宽松以配合财政发力,体现出一定的“财政货币化特征”。在此期间,7天质押式回购利率频频低于7天逆回购利率,整体来看,1-3月DR007的均值为2.52%,低于政策利率均值2.55%,期间最低触及2.19%。隔夜回购利率均值为2.16%,期间最低触及1.38%。

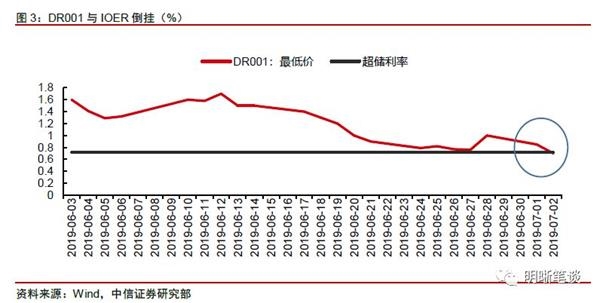

2019年6月至今:包商银行事件发生后,央行加大资金投放力度以平复银行间流动性缺口。全月来看,DR007利率仅在6月27、28日高于7天逆回购利率,其余日期均呈现出市场利率与政策利率的倒挂。在此期间,DR007利率最低触及2.22%,DR001利率最低触及0.99%。进入7月以后,虽然央行并未继续开展公开市场操作,但随着跨季因素的消散,银行间流动性仍维持宽松,截至7月2日,DR001利率收盘0.90%,盘中最低成交价0.70%,已低于0.72%的超额准备金利率,DR007利率早盘降至1.89%,创俞四年新低。

本轮宽松有何特殊之处?

首先,当前DR001与IOER利率倒挂难以持续,但流动性分层情况下资金大幅收紧可能不大。央行官网上指出:超额准备金存款是金融机构存放在人民银行、超出法定准备金的部分,主要用于支付清算、头寸调拨或作为资产运用的备用资金。超额准备金是商业银行的基础头寸的一部分,随时都可以被用于金融机构之间的资金清算等业务往来。从理论上来讲,超额存款准备金利率(IOER)应为市场利率的下限,这是因为如果超额存款准备金利率更高,银行间市场上资金出借方的收益将低于将资金存在央行所获得的收益,那么银行就没有动力在市场上出借资金。因此,当前市场上的IOER与DR001利率倒挂可能存在某些非市场因素的干预,不太可能会延续下去。然而,DR001突破新低也反映出当前流动性仍维持在极高水平。目前来看,流动性分层的局面并未完全缓解,中小机构融资仍有一定难度,后续流动性大幅收紧的可能性相对较小。

从历史经验上看,此前几轮利率倒挂均打开利率债收益率下行区间。利率债收益率表现上,在2015年4月~2015年8月的利率倒挂期间,利率债收益率整体处于下行区间,10年期国债收益率在4月单月下行了30bp至3.35%,并于随后的10月底下行至3.0%。在2018年8月的利率倒挂期间,受通胀担忧的影响,现券收益率小幅回升,但进入9月后,随着通胀担忧的逐渐减弱,国债收益率也开始了下行进程。2019年1季度的利率倒挂期间,国债收益率仍处于下行阶段,在1月单月共下行了13bp,并于3月末继续下行至3.07%。

但此轮流动性泛滥、短端利率向长端利率的过程似乎遇到了瓶颈。以6月单月的维度为基准,从回购利率来看,DR001利率、DR007利率在6月全月分别下行了110bp、52bp。从债券收益率看,短期限国债下行幅度明显高于长期限国债,3个月国债收益率下行19bp,而10年期国债到期收益率仅小幅下行了5bp。整体来看,6月单月内长端利率的下行略有坎坷,一定程度上反映出本轮宽松中资金价格向长端传导并不顺畅,一大原因可能在于当前货币政策传导机制受阻,数量型调控(降准、公开市场操作等政策)的效果也因此受限。

美国货币宽松有何借鉴?

从2008年次贷危机后美国货币宽松的经验上看,短期利率和贷款利率的走势与联邦基金目标利率基本一致;长端利率则会受到GDP、CPI、就业等基本面因素的影响;此外,量化宽松政策在一定程度上缓解了长端利率上行的趋势,但对短端的影响并不明显。由于数据所限,我们并不能直接获得商业银行的全部贷款加权利率走势,因此我们使用商业银行全部账户利率来近似代替。整体来看,短端利率(1年期国债收益率)与贷款利率的走势收联邦基金目标利率的影响较大。长端利率方面,联邦基金目标利率的调整会在一定程度上引导长端利率的变动,但长端利率更多受GDP、CPI、就业等基本面因素的影响。此外,美国曾在2008年11月 、2010年11月、2012年9月分别开展了3轮QE,除了第一轮QE之外(第一轮QE向市场注入了大量的流动性,带动消费底部攀升并引起了市场对通胀的预期),QE2、QE3均在一定程度上缓解长端利率上行的趋势,但由于购买对象期限集中在中长期,QE对短端的影响并不明显。

进一步总结,美国的例子中降息不仅对长端利率走势具有一定的引导作用,更重要的是可以引导实体融资成本下行,此外由于货币政策禀赋的差异,相比QE,降息更适合当下的中国。对于中国而言,直接的价格型调控一方面有利于缓解当前 “市场—政策利率”倒挂的现象,另一方面也有利于引导长端无风险利率下行,并且对降低实体融资成本有着积极的意义。值得一提的是,中美在货币政策方面存在禀赋差异:美国以QE作为主要的数量型调控工具的一大原因是美国的降准空间不足(存款准备金率相对较低),由于QE操作中央行单次购债的规模并不大,因此QE的实际影响较为有限,而中国一次降准所释放的资金量显著高于美国QE的单次购债规模,因此降准对资金、现券的影响可谓立竿见影,但当面临资金传导效率的问题时,仅靠降准难以达到像QE中的扭曲操作那样有针对性地压低长端利率、降低实体融资成本并促进投资并的目标,因此相较于QE,中国未来可以通过价格型调控工具(降息)来实现对实体融资的支持,与此同时,仍需完善监管机制并持续推进市场化机制建设,以缓解市场流动性分层对信用扩张产生的衍生影响。

总的来看,回顾我国历史上市场利率低于政策利率的时期,在货币宽松下,长端国债收益率下行均较顺畅,本轮宽松中长端利率下行缓慢的原因之一在于倚重数量型调控的货币政策在短端资金价格向长端传导的过程中遇到了瓶颈。结合美国的经验来看,价格型工具有利于引导无风险利率下行,并起到降低实体融资成本的作用,这为中国的政策工具选择提供了借鉴,当前通过降低政策利率可以“一箭三雕”:减缓政策利率与市场利率的倒挂、压低长端收益率以及降低实体融资成本。与此同时,仍需通过完善监管机制并持续推进市场化机制建设,以缓解市场流动性分层对信用扩张产生的衍生影响,若能得以兑现,我们认为10年期国债收益率将逐步向下趋近3.0%。